¿Trabajas para vivir o vives para trabajar? Además de la multitud de compromisos que tenemos que afrontar, todos tenemos un “socio” con el que debemos compartir parte de nuestros ingresos, la AEAT. Estamos a punto de terminar la campaña de la renta 2017, y pudiera parecer que con ello ya hemos saldado nuestras cuentas con la administración tributaria. Sin embargo, la realidad es que la carga impositiva que soportamos los contribuyentes la afrontamos a lo largo de todo el año, no sólo en forma de las retenciones que sufrimos en las nóminas o en el rendimiento del capital, en forma de intereses o dividendos, sino también por el pago de otros impuestos que realizamos habitualmente, entre los que destaca el IVA.

El día de la liberación fiscal es aquel hasta el que trabajamos para pagar a Hacienda. Para calcularlo, consideramos cuánto pagamos en impuestos a lo largo del año y lo comparamos con los ingresos en ese período, de manera que obtenemos qué parte de nuestros ingresos dedicamos a impuestos, y cuánto tiempo de nuestro trabajo es necesario para pagar los mismos.

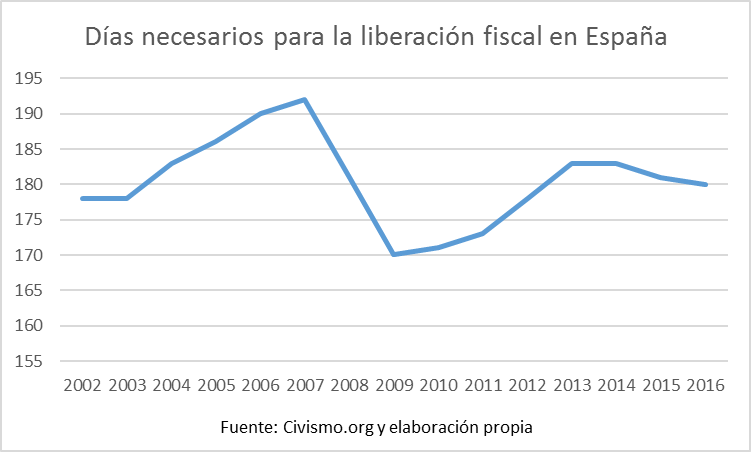

En 2018, este día de la liberación fiscal en nuestro país ha sido el 27 de junio, lo cual quiere decir que dedicamos 178 días de nuestro sueldo al pago de impuestos. Esta cifra supone el mismo número de días que se dedicaron en 2017 y reducir en 2 días la del año 2016, aunque es cuatro días superior a la de 2011, variación provocada no sólo por la subida de algunos impuestos, sino también por la reducción de los ingresos ocasionada por la crisis (hay que recordar que, pese a la subida de los dos últimos años, el PIB español todavía no ha recuperado el nivel que tenía en el año 2008).

Si segmentamos por grupos de población, podemos encontrar algunas diferencias. Por ejemplo, por Comunidades Autónomas, el día de la liberación fiscal va desde el 24 de junio en La Rioja, hasta el 4 de julio en Cataluña. Por edades, también hay considerables variaciones, puesto que los más jóvenes pagan unos 151 días de su sueldo, mientras que los mayores de 55 años desembolsan 186 (medido en dinero, iría desde 8.323 euros pagados cada año en impuestos por los menores de 25 años hasta los 17.574 de los mayores de 55).

¿Cómo se calcula?

Para estimar cuánto pagamos de media, se suman todos los impuestos. De esta manera, el más relevante son las cotizaciones sociales, que equivalen a 102 días de salario. Lo que se paga en el Impuesto sobre la Renta suma otros 37 días, el IVA 25 jornadas, 11 más por los impuestos especiales, y otros 5 por diversos gravámenes (IBI, Impuesto sobre el Patrimonio, impuesto de matriculación, de circulación…).

¿Cuánto supone en años de trabajo?

Si se hace el cálculo en función de la vida de un contribuyente tipo, con un hijo, abonaría más de 455.000 euros en impuestos hasta su jubilación. A partir de ella, todavía sigue pagando algunos impuestos, de manera que, suponiendo que viva hasta los 83 años, añadiría casi 130.000 euros más, por lo que un contribuyente medio sumaría cerca de 600.000 euros a lo largo de su vida, equivalentes a unos 27 años de ingresos (todo ello, según las tasas impositivas actuales).

La cuña fiscal

El informe realizado por la organización Civismo detalla también cuál es la cuña fiscal sobre el trabajo en España. Con este concepto, se hace referencia al peso real de los impuestos al trabajo en España, incluyendo renta y cotizaciones sociales.

Por ejemplo, un trabajador con un sueldo bruto de 25.000 euros al año, pagaría unos 3.800 euros de IRPF y su cotización a la Seguridad Social sería de unos 9.060 euros (incluyendo la cuota abonada por la empresa y la del propio trabajador).

A partir de estos datos, la cuña fiscal sería del 39,6%, lo cual quiere decir que, por cada 100 euros pagados por la empresa, 39,6 se van a impuestos (IRPF y Seguridad Social) y el trabajador sólo recibe 60,4.

En España, la media por este concepto es del 39,56%, sensiblemente superior a la del promedio de los países de la OCDE (35,9%). En esta lista, nuestro país se sitúa en el puesto número 13, lejos de Bélgica (55,31%), Austria (49,51%) o Alemania (49,44%), pero también muy por encima de otras como Japón (32,22%), Estados Unidos (31,66%), Australia (28,35%) o Suiza (22,22%).

El impacto futuro de la deuda pública

La deuda pública española ha ascendido considerablemente en los últimos años, hasta alcanzar el 100% del PIB. Este incremento de la deuda está producido, fundamentalmente, por el continuo déficit que se ha generado, ya que los ingresos públicos son insuficientes para cubrir los gastos.

Por lo tanto, desde otro punto de vista, este incremento de la deuda pública es como un diferimiento de impuestos, ya que lo que se debería pagar hoy para sostener el gasto se aplaza y se pagará en el futuro (en definitiva, es como pedir un crédito para sostener el Estado). Si bien es cierto que, al contrario de lo que sucede con las deudas personales, las del Estado se suelen refinanciar en los mercados mediante la emisión de más deuda, también puede suceder que un incremento desmesurado de la misma podría conllevar subidas de impuestos en el futuro si los prestamistas comenzasen a dudar de la capacidad de pago.

De esta manera, si repartiésemos la deuda pública (casi 1,1 billones de euros) entre los 18 millones de personas ocupadas que existen en España según la Encuesta de Población Activa del primer trimestre de 2016, saldrían a casi 60.000 euros por persona.