NVIDIA (NASDAQ; NVDA; US67066G1040) se dedica al software y diseño fabless (sin fábricas) de GPU (procesadores gráficos) principalmente dedicado al sector de centros de datos y videojuegos. Además, desarrolla unidades en sistema chip para la industria automotriz y computación móvil. Es la mayor empresa del mundo por capitalización bursátil, superando los 4 billones USD.

Pese a los temores de algunos inversores sobre una guía débil para el próximo trimestre, la compañía proyectó ingresos de 65.000 millones, en la parte alta de las estimaciones de consenso y coherentes con las señales de producción e inventario observadas. El margen bruto fue del 75%, en línea con el objetivo para el conjunto del año. Aunque los comentarios sobre 2026 y 2027 fueron limitados, NVIDIA reconoció el aumento de los costes de componentes como un obstáculo para los márgenes, aunque confía en poder compensarlo mediante mejoras en los tiempos de ciclo y en la eficiencia de fabricación.

En la sesión posterior a la presentación de estos sólidos resultados trimestrales la cotización subía alrededor del 5% en un primer momento, pero posteriormente giró a la baja.

El aumento de inventarios, ¿una señal preocupante?

Uno de los factores que se mencionó para explicar el giro a la baja de Nvidia tras los resultados es el aumento de los inventarios de 5.000 millones de $ respecto al trimestre anterior. Sin embargo, de este aumento, 2.400 millones son de materias primas y 4.300 productos en curso, mientras que los inventarios de productos terminados se redujeron en 1.800 millones.

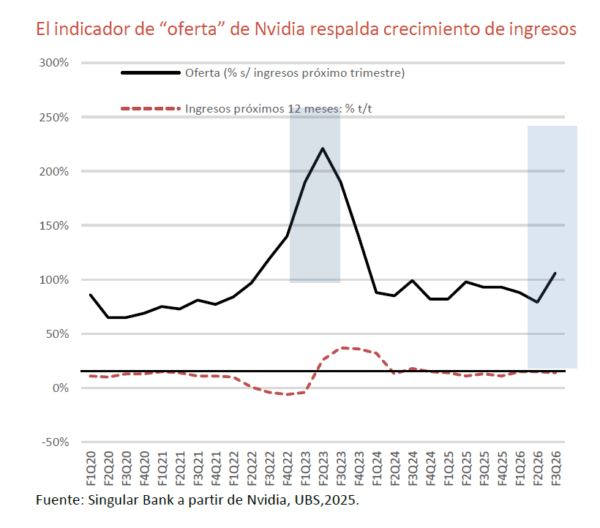

Un indicador relevante es el crecimiento de la “oferta”, calculada como la suma de inventarios en balance, compromisos de compras de inventarios futuras y obligaciones de oferta de sus productos futuras.

Así calculado, el indicador de “oferta” de Nvidia ha aumentado en 25.000 millones de dólares en el trimestre lo que de acuerdo con su relación histórica con los ingresos sugiere unos ingresos trimestrales en torno a 75.000-80.000$ frente a los 65.000$ actuales. En consecuencia, no vemos el aumento de inventarios de Nvidia en el 3T como una señal preocupante que pueda llevar a un menor crecimiento en los próximos trimestres. Más bien al contrario, sería una señal de que se está preparando para atender el aumento de la demanda.

El boom del capex en IA determina el crecimiento de los ingresos de Nvidia

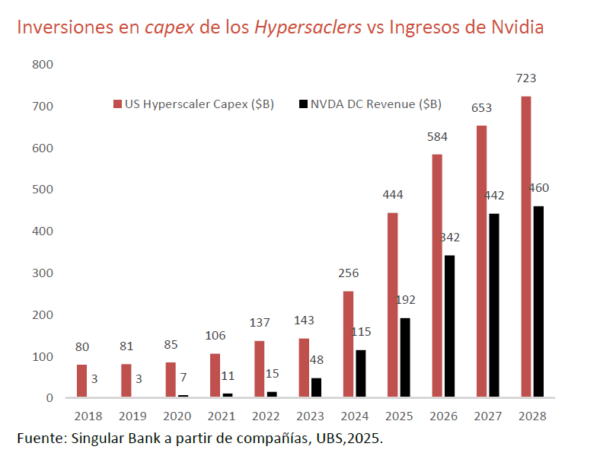

El boom de la Inteligencia Artificial está impulsado por el aumento de las inversiones de las grandes compañías tecnológicas en centros de datos y capacidad de computación. A su vez, una parte importante de estas inversiones son en productos de Nvidia, por lo que el crecimiento de sus ingresos está ligado a esas inversiones.

Así, el capex de las Hyperscalers (Amazon, Alphabet, Microsoft, Meta, Oracle y Apple, a las que se añaden Coreweave, Lambda Labs y xAI) va a pasar de 143.000 millones de $ en 2023 a 723.000 millones de $ en 2028. El mayor crecimiento anual se va a registrar en 2025 y 2026, para desacelerarse a tasas del 10% en 2027-28. Los ingresos de Nvidia son muy sensibles al crecimiento de estas inversiones. En este sentido, su desaceleración a partir de 2027 será más intensa con un crecimiento cero en 2028 y potencialmente negativo una vez que el despliegue de centros de datos se estabilice.

En consecuencia, creemos que Nvidia seguirá reportando un crecimiento excepcional hasta 2027, pero es una compañía de un perfil muy cíclico que podría ver frenado su crecimiento a partir de ese año. Esto implica que los múltiplos de Nvidia pueden tender a moderarse gradualmente hasta 2028 en anticipo de ese menor crecimiento.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.