NVIDIA (NASDAQ; NVDA; US67066G1040) se dedica al software y diseño fabless (sin fábricas) de GPU (procesadores gráficos) principalmente dedicado al sector de centros de datos y videojuegos. Además, desarrolla unidades en sistema chip para la industria automotriz y computación móvil.

Resultados 4T 2024

Nvidia ha obtenido en el 4T 2024 unos ingresos de 39.331 millones de dólares y un beneficio de 22.091 millones de dólares, logrando batir notablemente las expectativas del consenso que se situaban en los 38.250 millones de ingresos, lo que supone un crecimiento interanual del 78%.

Por segmentos, destacamos los ingresos por centros de datos que han crecido un 93% respecto al año pasado hasta 35.600 millones contra los 34.000 millones estimados por los analistas. La parte negativa ha sido el segmento de videojuegos, donde Nvidia ha reportado 2.500 millones de dólares, un 14% menos que el año pasado y 500 millones por debajo de las estimaciones. Este segmento que hace 5 años era su principal motor de ingresos ahora supone un 6% de los ingresos. El segmento de automóvil obtuvo unos ingresos de 570 millones, duplicando los ingresos que obtuvo el año pasado y quedando 110 millones por encima del consenso. Por último, el segmento de visualización profesional ha reportado unos ingresos de 511 millones, un 10% más que el año pasado y en línea con las estimaciones.

Respecto al margen bruto, se ha reducido ligeramente respecto al año pasado, pero ha quedado en línea con las estimaciones que tenían los analistas para este trimestre, el margen bruto ajustado ha sido de 73,5% contra el 76,7% que obtuvo el año pasado. Esta reducción del margen es debido a que los nuevos chips son más caros de fabricar. La parte más negativa, la hemos visto en la previsión para el primer trimestre de 2025, donde han guiado un margen bruto entre 70,5% y 71,5%, cuando el consenso esperaba 72,1%.

La compañía ha reafirmado la fuerte demanda por su chip Blackwell, que se encuentra a plena producción y que ha supuesto ya 11.000 millones de dólares de los ingresos de este trimestre, alrededor de ¼ de los ingresos totales.

Por el lado de la demanda: la compañía ha comentado que están viendo una demanda extraordinaria para su chip Blackwell. El equipo gestor despejó las dudas sobre la demanda por DeepSeek y subraya que se trata de un acelerador, algo que llevara a que la IA se expanda más.

GPU frente a ASIC: espacio para todos, pero debe haber fragmentación: uno de los debates actuales en la comunidad de la Inteligencia Artificial es si es preferible utilizar ASIC o GPUs para las actividades de IA. Los ASIC son chips de silicio diseñados específicamente para una función lógica especifica, y por lo tanto tiene ventaja sobre aquellos procesadores destinados a un propósito general, tanto en términos de rendimiento como de velocidad, pero no son adaptables para realizar otras tareas. Por tanto, las GPU continúan siendo más útiles para tareas más generales.

Análisis fundamental

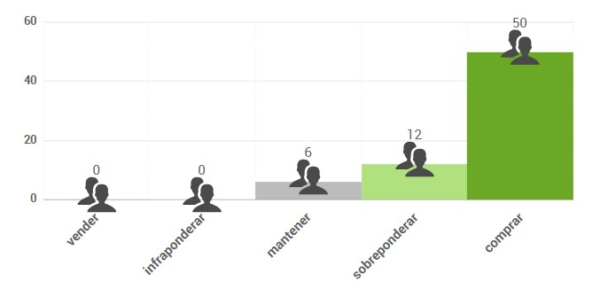

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 175,39 $, lo que supondría un potencial de revalorización cercano del 32%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Nvidia está cotizando a 29x PER y 24x EV/EBITDA, unos múltiplos que pueden considerarse justos para el líder de un sector en crecimiento. Según la opinión de nuestros expertos, esta valoración es algo exigente para una compañía que se enfrenta a varias incógnitas durante este año, como es el auge de los ASIC vs las GPU, la posibilidad de que sus grandes clientes puedan decidir recortar su Capex de inversión), el auge de la competencia y los riesgos geopolíticos en torno a Taiwán y la guerra comercial con China. La acción no sufre grandes cambios en las operaciones previas a la apertura.

Conclusiones

Los resultados han superado ampliamente las previsiones gracias a una sólida evolución de los ingresos por centros de datos, el mercado parece poner los ojos sobre la reducción en el margen bruto para el primer trimestre debido al mayor coste de producción de sus nuevos chips. La compañía considera que DeepSeek es un acelerador de la demanda y no un riesgo.

Los inversores mantienen la cautela de cara al 2025. De momento, los grandes hyperscalers (Meta, Alphabet, Microsoft y Amazon) han previsto aumentos notables en su inversión en centros de datos para el próximo año; algo que debería seguir trasladándose en ventas para Nvidia. La inteligencia artificial se mueve a pasos agigantados y la innovación es constante, por lo que esperamos que sea un año lleno de novedades y retos para la compañía.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.