Netflix (NASDAQ; Ticker: NFLX; ISIN: US64110L1061) es una empresa líder global en servicios de streaming por suscripción y compañía de producción.

Tesis

En general los negocios de streaming son empresas que tienen que gastar enormes cantidades de capital en generar contenido de forma recurrente, para continuar siendo atractivos para el cliente en todo momento. Todo ello limita su capacidad de generación de caja, especialmente cuando los crecimientos se ralentizan, lo que lleva a las compañías a competir de forma más intensa con modelos de menor coste etc. Netflix se basa en el cobro de una comisión fija mensual para acceder de forma ilimitada a los contenidos adheridos.

Todavía estamos en la etapa temprana del streaming, que representa sólo el 27% del “tiempo de pantalla de televisión” de EEUU., en comparación con el 40% por ejemplo de la TV por cable. Según un informe de Nielsen, se estima que Netflix tiene un 7% de cuota de mercado de consumo de TV.

Teniendo en cuenta que es una empresa joven y menos madura en otros países y que esto excluye los dispositivos móviles (donde creen que su participación es aún menor), aún hay mucho margen de crecimiento. En el Reino Unido, por ejemplo, la cuota de mercado es del 8,2%, lo que supone 2,3 veces la cuota de Amazon y 2,7 la de Disney+. En EEUU, esa cifra es del 7,6%, 2,6 veces la de Amazon y 1,4 veces la de Disney+. A la hora de analizar la competencia, el propio equipo gestor reconoce la importancia de estos números, los cuales acumulan un beneficio operativo negativo entre todos de 10.000 millones de dólares frente los 5.500 millones de Netflix esperados para 2022. Además, históricamente su modelo comercial se ha basado en el cobro de una comisión fija mensual para acceder de forma ilimitada a los contenidos adheridos, a esto se le suma la reciente nueva “cuota” mensual de menor precio pero que contará con anuncios, con menores películas y series, y no permitirá la descarga de títulos.

Riesgos

- El arma principal de los servicios de streaming son las series de televisión. Así, la ventaja competitiva de Netflix comienza a parecer aún más prominente, ya que produce la cantidad más significativa de contenido único. Si esta ventaja competitiva se erosiona, los márgenes y la generación de caja se vería afectado.

- Existen dudas naturales de que los inversores vean un flujo de caja libre constante. De hecho, la empresa se parece mucho a una ardilla en una rueda: cuantos más ingresos se obtienen, más se gasta en contenido. Sin embargo, a medida que aumenten los ingresos, el margen bruto crecerá de manera constante.

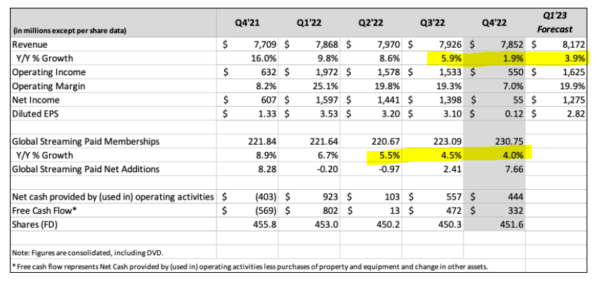

Esto se ve en la siguiente tabla, donde los crecimientos se han frenado en seco:

Resultados cuarto trimestre

Bate las expectativas en crecimiento de suscriptores. Según la propia compañía el año 2022 ha sido duro, con un inicio irregular, pero con un final más brillante. Se vislumbra ahora un camino claro para acelerar el crecimiento y continuar mejorando todos los aspectos de Netflix, lanzando el pago por compartir cuentas e incorporando anuncios a su oferta.

Quizá lo más sorprendente sea el crecimiento en suscriptores. La compañía ha firmado 7,6 millones de nuevos clientes de pago, frente los 4,5 esperados. Hay que destacar que arrancó el año con sonadas caídas en el número de suscriptores que sembraron el pánico sobre el futuro de Netflix.

En cuanto ingresos, ha cerrado el último trimestre del año, el que corresponde a la crucial campaña navideña, con unos ingresos de 7.852 millones de dólares, que son un 2% superiores a la cifra registrada en el mismo periodo del año anterior, que fue de 7.709 millones de dólares.

Adicionalmente, la plataforma ha cerrado el ejercicio de 2022 con un beneficio de 4.491 millones de dólares, un 12% inferior al registrado en el mismo periodo del año anterior, pese a que la compañía afirma haber cerrado un trimestre mejor de lo esperado.

Respecto a la estructura de capital, tras haber pasado la década más intensiva en capital, la compañía espera ahora generar caja libre de forma sostenida. De esta manera se estima una generación de al menos 3.000 millones de flujo de caja libre para 2023, con una deuda neta de 8.000 millones, el apalancamiento es relativamente limitado a 1,3x deuda neta ebitda.

Valoración

Los crecimientos se han ralentizado significativamente, y la compañía tiene que demostrar aún que es capaz de seguir generando caja libre, 2022 fue el único año que lo consiguió. Está a unas 30x beneficios esperados de 2023, aún lejos de la valoración que nos gustaría ver para un negocio de estas características, aunque si bien muy lejos de las 80x que vimos en la pandemia.

Singular Bank no le está recomendando la compra de estos productos en concreto y las decisiones que Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal perceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.