La crisis del coronavirus ha provocado la adopción de diversas medidas por parte del gobierno español, no solo en el ámbito sanitario, sino también para tratar de paliar los efectos económicos del parón de la actividad; entre otras, se encuentra la moratoria fiscal.

Qué es una moratoria fiscal

Una moratoria de pago es una prórroga del plazo que se había establecido para satisfacer la deuda. En general, se puede utilizar el término en relación con el cumplimiento de cualquier obligación.

Por lo tanto, si hablamos de una moratoria fiscal, nos referimos a un aplazamiento en el pago de unos impuestos o declaraciones/autoliquidaciones.

Qué se ha incluido en la moratoria fiscal motivada por el coronavirus

Entre las medidas económicas del Real Decreto-ley 7/2020 para paliar los efectos del coronavirus, existe un aplazamiento fiscal al que podrán acogerse las empresas o entidades con un volumen de operaciones inferior a 6.010.121,04 euros. El límite del importe a aplazar sin aportar garantías es 30.000 euros.

- El aplazamiento máximo es de seis meses, con los tres primeros de carencia:

- Si el retraso en el pago solo es de hasta tres meses, no hay intereses, se pagaría lo mismo.

- Si es de tres a seis meses, están bonificados los intereses y a los seis meses, se pagaría la mitad de los que corresponderían normalmente.

Por ejemplo, si hay que pagar 25.000 euros: si se aplaza 3 meses, con la aplicación del Real Decreto se pagan 25.000 euros (sin él, habría que pagar 25.233,09 euros). Si se aplaza 6 meses, habría que pagar 25.234,38 euros (en condiciones normales, habría que abonar 25.468,75).

- Se podrán aplazar todas las deudas cuyo plazo de declaración e ingreso se encuentre comprendido entre la fecha de publicación del Real Decreto-ley 7/2020, el 13 de marzo de 2020, y el 30 de mayo de 2020, ambos incluidos.

- En concreto, los conceptos que entran en este aplazamiento afectan a los siguientes modelos:

- Retenciones e ingresos a cuenta: modelos 111, 115 y 123.

- Pagos fraccionados del IRPF: modelo 130 y 131.

- Pagos a cuenta del Impuesto de Sociedades: modelo 202.

- Declaración trimestral de IVA: modelo 303.

Cómo hay que hacer para conseguir la moratoria

La Agencia Tributaria ha explicado que próximamente detallará más concretamente cómo acogerse a esta medida, incluyendo previsiblemente un sistema automatizado para aplazamientos debidos al coronavirus, que probablemente estará disponible a la hora de presentar las declaraciones de abril.

De momento, provisionalmente se haría por el procedimiento normal, marcando que se aplaza el pago, e indicando lo siguiente:

- Tipo de garantías: “Exención”.

- Propuesta de plazos; Nº de plazos: “1”.

- Periodicidad: “No procede”.

- Fecha primer plazo: la fecha hasta la que se aplaza, a contar desde la fecha de finalización del plazo de presentación de la autoliquidación. Por ejemplo, la autoliquidación mensual del modelo 303 del IVA de febrero vencía el 30 de marzo; en este caso, la fecha a incluir sería como máximo el 30-09-2020.

- Motivo de la solicitud: hay que escribir “Aplazamiento RDL”.

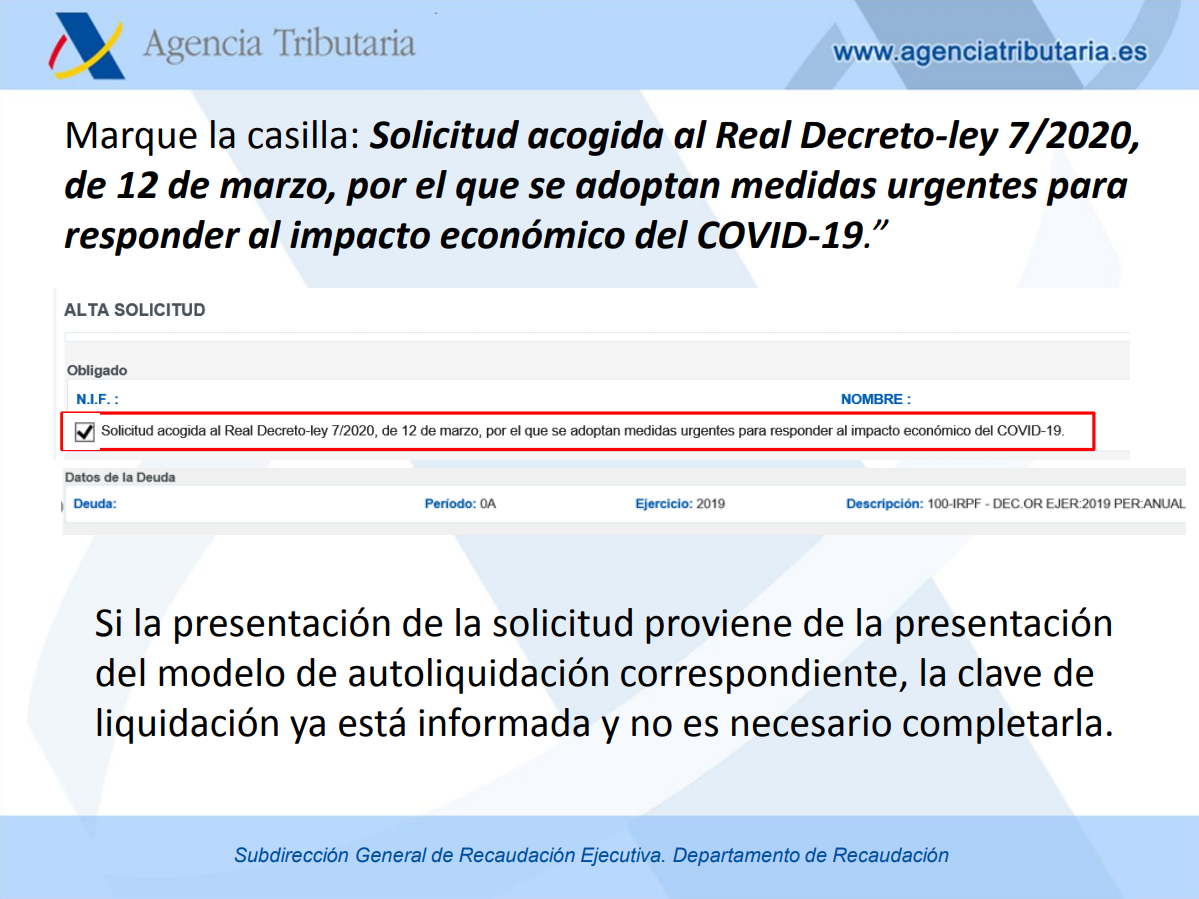

- En el siguiente paso hay que marcar la casilla junto al mensaje: «Solicitud acogida al Real Decreto-ley 7/2020, de 12 de marzo, por el que se adoptan medidas urgentes para responder al impacto económico del COVID-19”.

- Después de Firmar y enviar, aparecerá la confirmación del aplazamiento.