La teoría moderna de carteras (Modern Portfolio Theory en inglés), es una teoría acerca de cómo un inversor, con aversión al riesgo, puede construir una cartera de inversión que maximice el retorno esperado para un determinado nivel de riesgo de mercado.

Una de las implicaciones más interesantes de esta teoría es la idea de que para obtener una rentabilidad más elevada en nuestras inversiones, es necesario incurrir en un riesgo más elevado. Según la teoría, es posible construir una “frontera eficiente” de una serie de carteras de inversión que ofrezcan la máxima rentabilidad posible para un nivel determinado de riesgo.

La teoría moderna de carteras fue desarrollada por Harry Markowitz en 1952 en un artículo titulado “Portfolio Selection” (en español: selección de carteras) en el prestigioso Journal of Finance.

Ideas principales de la Teoría Moderna de Carteras

La Teoría Moderna de Carteras razona que las características de riesgo y rentabilidad de una inversión no deberían de observarse en el vacío, sino con respecto al conjunto de una cartera de inversión. Es decir, lo importante no es tanto el riesgo y rentabilidad de un activo concreto, sino del total de la cartera.

La teoría demuestra que un inversor puede construir una cartera con diversos activos que maximizarán la rentabilidad total de la cartera para un nivel determinado de riesgo. De igual forma, dado un nivel concreto de rentabilidad esperada, el inversor puede construir una cartera con el riesgo más bajo posible para esas expectativas.

Basándose en medidas estadísticas como la varianza, y las correlaciones, concluye que la rentabilidad obtenida por un activo en concreto es menos importante que cómo se comporta el activo con respecto al conjunto de la cartera.

La teoría Moderna de Carteras parte de la premisa de que a los inversores no les gusta el riesgo, y por tanto prefieren una cartera con menos riesgo frente a otra con más, para el mismo nivel de rentabilidad. Esto implica que un inversor sólo asumirá más riesgo si tiene la expectativa de generar más rentabilidad. La rentabilidad esperada de una cartera se calcula mediante una suma ponderada de los activos que conforman la cartera.

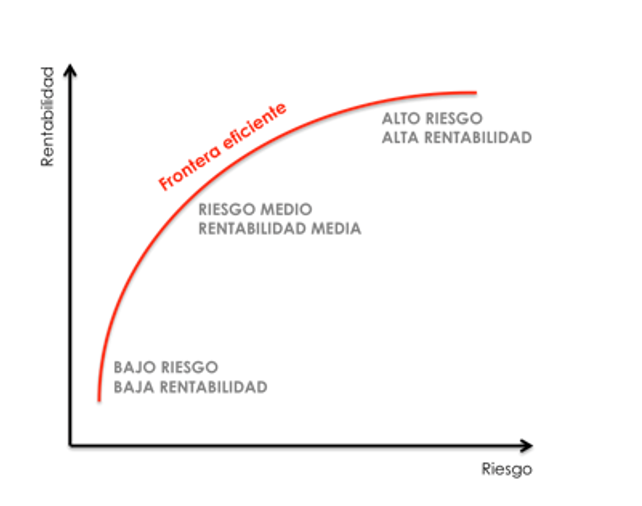

La Frontera Eficiente

Todas las posibles combinaciones de activos que conforman una cartera de inversión se pueden dibujar en una gráfica donde el riesgo de la cartera aparece sobre el eje X, y el retorno esperado sobre el eje Y. Esta gráfica revela las carteras más deseables. Tomemos por ejemplo una cartera que tiene un retorno esperado de 8,5% y una desviación estándar de 8%, mientras que otra cartera tiene una rentabilidad esperada del 8,5% pero una desviación estándar de 9,5%. La primera cartera sería considerada más eficiente porque tiene la misma rentabilidad esperada que la segunda pero con un riesgo menor.

Es posible trazar una línea que atraviese todas las carteras más eficientes en esta gráfica. Esta línea es conocida como la frontera eficiente. Cualquier cartera que no esté situada en esta línea no es óptima desde el punto de vista de la relación riesgo/rentabilidad.

Estos datos tienen finalidad informativa y no deben interpretarse en ningún caso como una recomendación de compra o venta, o de realización o cancelación de inversiones, ni puede servir como base de ningún tipo de decisión sobre inversiones actuales o futuras. Self Bank no se hace responsable de los perjuicios que pueda sufrir el inversor como consecuencia del uso de dicha información. El Cliente es responsable de las decisiones de inversión que adopte y del uso que haga de la información proporcionada a tal efecto. Self Bank proporciona esta información a través de un proveedor y no asume compromiso alguno de la actualización en el contenido de la información presentada. La evolución o resultados pasados de las inversiones no garantizan la evolución o resultados futuros.

Self Bank no acepta ningún tipo de responsabilidades por pérdidas, directas o indirectas, como consecuencia de este informe. Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Self Bank.