Logista (BME; LOG; ES0105027009) es una compañía española dedicada a la distribución de productos y servicios logísticos a redes comerciales. Empezó dedicándose exclusivamente a la distribución de tabaco en España. Posteriormente, ha ido diversificando los productos a los que se dedica y se ha expandido a otros países europeos.

Resultados primer semestre fiscal de 2025

Logista ha presentado esta mañana (09/05/2025) los resultados correspondientes a su primer semestre fiscal de 2025, que va de octubre de 2024 a marzo de 2025.

La empresa incrementó sus ingresos el 3,5% hasta los 6.425 millones EUR. Iberia e Italia consiguen incrementos que logran compensar la caída de ingresos en Francia.

Además de la cifra bruta de facturación, Logista utiliza el concepto «ventas económicas», que se refiere a la magnitud resultante de restar de los ingresos ordinarios la cifra de aprovisionamientos. Su finalidad es medir los ingresos generados al prestar los servicios de distribución. La ventas económicas crecieron en 1S 2025 el 5,6% interanual, hasta alcanzar los 916 millones EUR.

Por geografías, las ventas económicas en Iberia crecieron el 6,4% (hasta 606 millones EUR), con las principales línea creciendo: Transporte +2,9% (372 millones), Tabaco y productos relacionados +12,5% (217 millones) y Distribución farmacéutica +13,2% (55 millones). Italia crece +12,1% (213 millones) y Francia cae -9,3% (101 millones).

El beneficio de explotación ajustado fue de 202 millones EUR, un 4,6% superior al obtenido en el mismo periodo del anterior ejercicio. Por la parte negativa, el margen de de beneficio de explotación ajustado sobre ventas económicas ha caído 12 puntos básicos, hasta situarse en el 21,1% (vs. 22,3% en el 1S 2024).

Los cambios en la valoración de inventarios por los incrementos en el precio del tabaco y las variaciones en los impuestos especiales en España, Francia e Italia han tenido un impacto positivo de 46 millones EUR (vs. 25 millones en el 1S 2024).

Logista tiene un contrato de línea de crédito de hasta 3.000 millones EUR recíproca con su accionista mayoritario (Imperial Brands), por el que presta diariamente su excedente de tesorería o recibe la necesaria para cumplir con sus obligaciones de pago. El tipo medio de remuneración fue muy inferior al del ejercicio anterior, por la caída de tipos. Además, el saldo medio también ha sido menor este ejercicio, por lo que el resultado financero neto ha caído con fuerza hasta los 29 millones EUR, frente a los 48 millones obtenidos en el mismo semestre del anterior ejercicio.

El beneficio neto del semestre ha sido de 151 millones EUR, lo que significa un empeoramiento del 5,4% interanual. El BPA del periodo ha sido de 1,14 €, frente a 1,21 € de año anterior.

Logista distribuyó un dividendo complementario a 2024 de 1,53 € brutos por acción, pagado el pasado 27 de febrero. El dividendo total correspondiente a 2024 fue de 2,09 € brutos por acción, lo que supuso un incremento del 13% respecto a 2023 y un payout del 90%.

La empresa estima que el Beneficio Operativo Ajustado de 2025 estará en línea con las previsiones, pero será inferior al obtenido en 2024, como consecuencia de la menor actividad del transporte, será inferior al obtenido en 2024. Además indica que, en línea con su idea de diversificar el negocio, sigue buscando oportunidades de adquisición de empresas complementarias.

Logista ha declarado su compromiso de distribuir un dividendo igual al de 2024, de 2,09 € brutos por acción, lo que supondría una rentabilidad pordividendo superior al 7% a la cotización actual.

Análisis fundamental

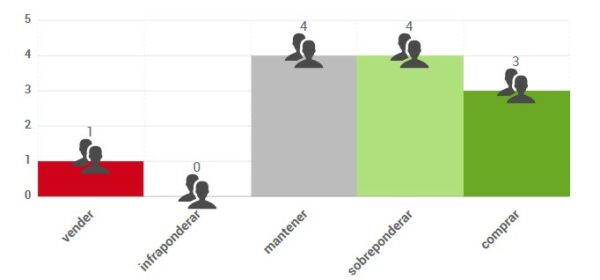

Según el consenso de analistas que recoge FactSet, el precio objetivo antes de la presentación de resultados se situaba en 32,41 €, lo que supondría un potencial de revalorización del 13%, según los datos del consenso. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

En el gráfico ajustado por dividendos, Logista cotiza dentro de un canal alcista de largo plazo. La caída tras presentar resultados no supone a priori un cambio de tendencia. El valor podría encontrar soporte en la media de 200 sesiones (línea azul) o en la base del canal. Mientras no lo pierda, podemos considerar que la tendencia alcista de largo plazo sigue vigente.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.