Tras analizar en los post anteriores lo que significa el interés compuesto y el efecto exponencial que puede tener sobre nuestros ahorros, es hora de que nos demos un baño de realidad.

¿Alguna vez te has preguntado cuánto se habría multiplicado nuestro dinero si hace 20 años hubiéramos invertido unos ahorros en bolsa? ¿Y si lo hubiéramos invertido en deuda pública? Y en ese periodo, ¿qué efecto habrá tenido la inflación en la rentabilidad real?

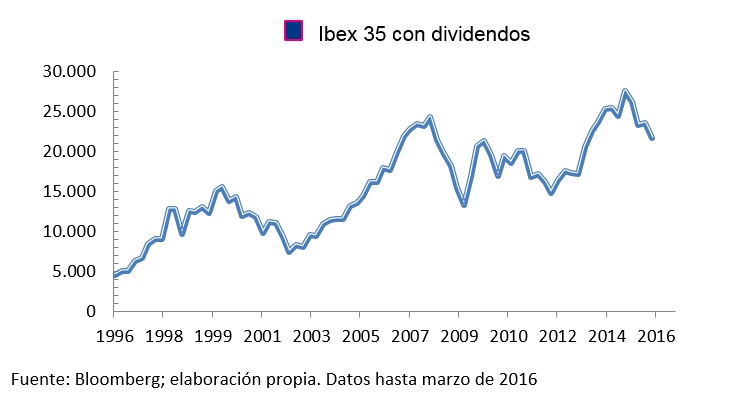

Rentabilidad de las diferentes clases de activo

Para realizar este análisis hemos estudiado cómo se han comportado varias clases de activo desde marzo de 1996 hasta abril de 2016.

El índice Ibex-35 con dividendos se ha revalorizado una media de un 8,1% anual durante los últimos 20 años. Hemos escogido el índice Ibex-35 con dividendos y no el Ibex-35 porque el primero considera la reinversión en el Ibex de los dividendos que pagan sus empresas, por lo que representa mejor el comportamiento de la bolsa española.

Esto no significa que haya subido ese mismo porcentaje todos los años. Al ser un índice de bolsa ha sufrido muchas variaciones durante este tiempo, llegando a perder un -36% durante el año 2008 o a ganar un 47% en el año 1996. De ahí que a la bolsa, es decir, al mercado de acciones, se le denomine ‘renta variable’.

Si miramos a la bolsa americana, el índice S&P500 Total Return (que considera la reinversión de dividendos en el S&P500) se ha revalorizado una media del 8% en los últimos 20 años.

Si en vez de en bolsa hubiésemos invertido en deuda pública española, que a priori conlleva menos riesgo, la rentabilidad media anual desde 1995 baja hasta el 4,5%.

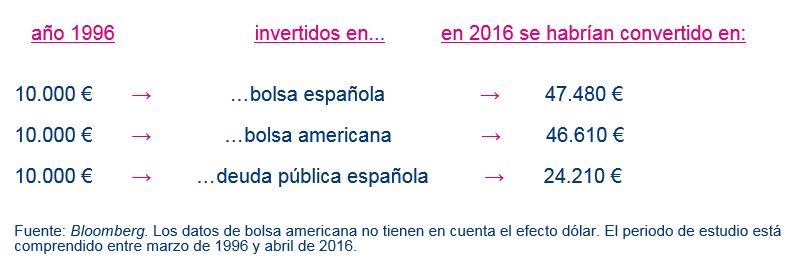

Según donde hubiese invertido alguien 10.000 euros (1.663.860 pesetas) hace 20 años, ahora tendría…

»Rentabilidades pasadas no garantizan rentabilidades futuras»

Las cifras de esta tabla son meramente orientativas, ya que nadie nos garantiza que la bolsa y la deuda pública se vayan a comportar de la misma manera en el futuro, cuando quizá estos mismos índices se comporten peor, mejor o igual. Lo que sí nos sirve es para ver cómo han evolucionado las diferentes clases de activo en las últimas dos décadas, lo que no deja de ser bastante representativo.

El efecto de la inflación y la importancia de la rentabilidad ‘real’

»El dinero pierde valor con el paso del tiempo»

Lo que queremos hacerte ver es que lo verdaderamente importante es la rentabilidad real de una inversión, ya que de poco sirve que un depósito me rente un 2% si la inflación es del 4%. En ese caso estaríamos perdiendo poder adquisitivo, es decir, con el misma cantidad de euros podré adquirir menos barras de pan, ya que la inflación provoca que el dinero vaya perdiendo valor con el paso del tiempo.

Según datos del INE (Instituto Nacional de Estadística), la inflación media de las dos últimas décadas ha sido del 2,2% anual. Esto quiere decir que si para pagar un número determinado de productos y servicios debíamos gastarnos 10.000 euros en 1996, en 2016 esta misma compra nos supone un desembolso de 15.400 euros.

Si te pica la curiosidad, con esta herramienta del INE podemos actualizar rentas. Puedes elegir el intervalo de tiempo que quieras. Si la utilizas te darás cuenta de que 1 euro (166,386 pesetas) de 1970 equivale aproximadamente a 21 euros de ahora.

Así pues, deberemos vigilar que la inflación no se coma la rentabilidad de nuestros ahorros. Lo más importante es que la rentabilidad media de nuestra inversión no sea inferior al dato de IPC vigente.

El potencial del interés compuesto (I)

La reinversión y el potencial del interés compuesto (II)

Estos datos tienen finalidad informativa y no deben interpretarse en ningún caso como una recomendación de compra o venta, o de realización o cancelación de inversiones, ni puede servir como base de ningún tipo de decisión sobre inversiones actuales o futuras. Self Bank no se hace responsable de los perjuicios que pueda sufrir el inversor como consecuencia del uso de dicha información. El Cliente es responsable de las decisiones de inversión que adopte y del uso que haga de la información proporcionada a tal efecto. Self Bank proporciona esta información a través de un proveedor y no asume compromiso alguno de la actualización en el contenido de la información presentada. La evolución o resultados pasados de las inversiones no garantizan la evolución o resultados futuros.

Self Bank no acepta ningún tipo de responsabilidades por pérdidas, directas o indirectas, como consecuencia de este informe. Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Self Bank.