Como vimos en el anterior post, el poder del interés compuesto puede convertir una pequeña cantidad de dinero en una mucho mayor, siempre y cuando tengamos claras las 3 claves para maximizar los ahorros a largo plazo:

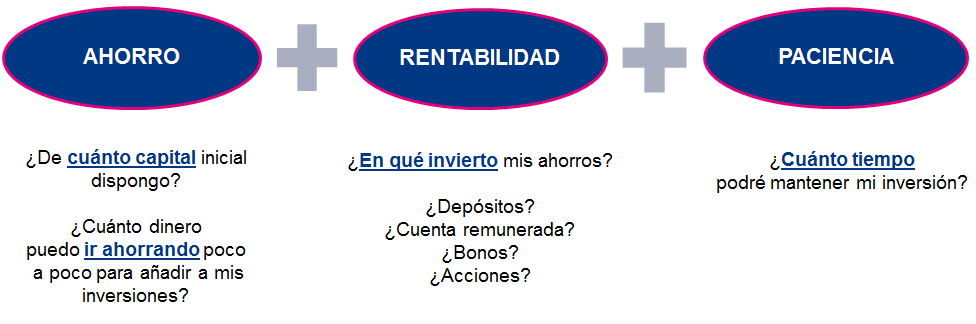

1 # AHORRO

¿De cuánto capital inicial dispongo? Y, ¿cuánto dinero puedo ir ahorrando poco a poco para añadir a mis inversiones?

Evidentemente, cuanto más dinero podamos invertir, mayor será la cantidad de la podremos disfrutar dentro de unos años. Para llegar a esta conclusión no hay que ser Einstein, que fue el que dijo que »El interés compuesto es la fuerza más poderosa de la galaxia».

Pero imagínate que si, además de ir reinvirtiendo la rentabilidad obtenida por tus primeros ahorros, fuéramos añadiendo cantidades periódicamente a esa hucha con la que quieres ahorrar para tu jubilación, para pagarle la universidad a tus hijos en el futuro o para comprarte el coche que siempre quisiste.

Pero imagínate que si, además de ir reinvirtiendo la rentabilidad obtenida por tus primeros ahorros, fuéramos añadiendo cantidades periódicamente a esa hucha con la que quieres ahorrar para tu jubilación, para pagarle la universidad a tus hijos en el futuro o para comprarte el coche que siempre quisiste.

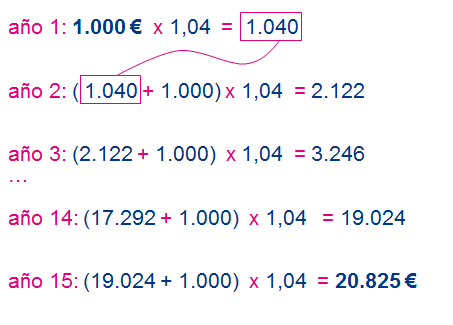

En el ejemplo de abajo simulamos cuánto dinero podríamos obtener al cabo de 15 años si nuestro capital inicial es de solo 1.000 euros pero vamos ahorrando cada año otros 1.000 euros y añadiéndoselos a la hucha. Suponiendo una rentabilidad anual del 4%, el capital final sería de 20.825 euros:

Como cada año le vamos sumando 1.000 euros, es lógico que el capital final no sea el mismo que si hubiéramos tenido esos 15.000 euros de ahorro desde el principio. Es ese caso, el capital final hubiera alcanzado los 27.014 euros.

No obstante, el ejemplo nos sirve para darnos cuenta de lo importante de ir ahorrando poco a poco.

2 # TRATA DE MAXIMIZAR LA RENTABILIDAD

¿En qué invierto mis ahorros?: ¿en depósitos?, ¿en la cuenta remunerada del mi banco?, ¿en bonos?, ¿en acciones…?

En esta segunda clave, lo más importante es tener en cuenta el RIESGO que implica estar invertido en acciones o estarlo en depósitos, por ejemplo; y dentro de los depósitos, no es lo mismo tenerlo contratado con un banco que con otro, ya que no todas las entidades ofrecen lo mismo.

Como comentamos anteriormente, en el próximo post veremos cuánto han rentado en España históricamente cada una de esas clases de activo.

Cuando hablamos de RIESGO entra en juego esa frase que habrás oído cientos de veces:

»nadie regala duros a cuatro pesetas»

Para comprenderlo de una manera amena, vamos a ver lo que dijo una vez el futbolista brasileño Elba de Pádua, que además de buen delantero dejó una frase digna de mención:

»El fútbol es una manta corta: si te tapas los pies te descubres la cabeza, y si te tapas la cabeza te descubres los pies»

En efecto, porque esa manta con la que comparó el fútbol también nos sirve para entender uno de los grandes condicionantes de las inversiones: la relación entre la rentabilidad y el riesgo. Si quieres tener los pies bien calentitos (no asumir riesgos en tus inversiones), la cabeza va a quedar descubierta (menor rentabilidad). Sin embargo, si lo que quieres es tener la cabeza calentita (rentabilidades más atractivas), vas a tener que pasar frío en los pies asumiendo mayores riesgos. Y es que, en esto de las inversiones, no existen mantas largas.

Una vez explicada la relación entre el riesgo que asumimos y la rentabilidad a la que aspiramos, veamos cuánto puede variar el capital final que logramos invirtiendo a largo plazo dependiendo de una mayor o menor rentabilidad anual.

Analicemos en primer lugar la diferencia que hay, por ejemplo, entre invertir 10.000 euros al 2,5% o hacerlo al 5%.

¿El primer año está claro no? La diferencia será tener 10.250 euros o tener 10.500. Pero, ¿y si durante 20 años invertimos a una u otra rentabilidad?

Al 2,5%, a los 20 años tendríamos 16.385 euros, pero es que si hubiéramos obtenido durante ese tiempo una rentabilidad anual del 5%, el montante final ascendería a nada menos que 26.533 euros, es decir, más de 10.000 euros de diferencia:

Como vemos en el ejemplo, la rentabilidad es uno de los secretos para poder maximizar tus ahorros.

3 # INVIERTE A LARGO PLAZO

¿Cuánto tiempo podré mantener mi inversión?

Este es quizá el concepto más sencillo de entender, ya que os obvio que cuanto más tiempo estemos invirtiendo, mayor rendimiento sacaremos a nuestros ahorros. Claro está, siempre y cuando la rentabilidad sea positiva; y decimos esto porque hay inversiones de las que no es que saquemos una rentabilidad muy baja, sino que directamente pueden hacer disminuir nuestro capital (por ejemplo si invertimos en acciones de una empresa que va mal y nos hace tener pérdidas).

Este es quizá el concepto más sencillo de entender, ya que os obvio que cuanto más tiempo estemos invirtiendo, mayor rendimiento sacaremos a nuestros ahorros. Claro está, siempre y cuando la rentabilidad sea positiva; y decimos esto porque hay inversiones de las que no es que saquemos una rentabilidad muy baja, sino que directamente pueden hacer disminuir nuestro capital (por ejemplo si invertimos en acciones de una empresa que va mal y nos hace tener pérdidas).

Casi todo el mundo tiene un horizonte temporal, ya sea porque su objetivo de ahorro ya se ha cumplido, porque le haya surgido un imprevisto o porque necesite el dinero por cualquier circunstancia.

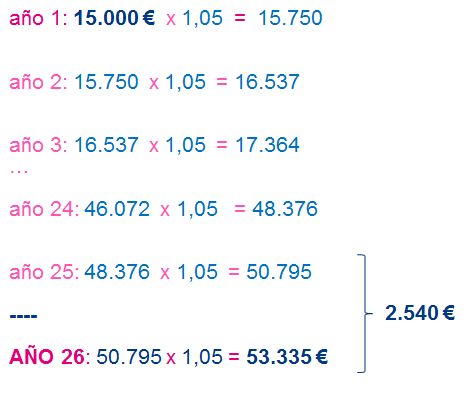

¿Recuerdas que en el primer post sobre el interés compuesto vimos cómo 15.000 euros invertidos al 5% durante 25 años se multiplicaban por más de tres? Pues veamos, llegado ese punto, lo que supondría un año más invirtiéndolo:

¿Te das cuenta de la diferencia (en euros) que hay cuando empezamos a invertir con cantidades importantes? En el ejemplo comprobamos cómo los primeros 15.000 euros nos rentaban en un año 750 euros (considerando un 5% de rentabilidad). Pues bien, el premio a nuestra paciencia y esfuerzo de ahorro hace que pasados 25 años, esos 15.000 euros del principio pasen a rentarnos 2.540 euros cada año.

Al final va a ser verdad eso de que »el dinero llama al dinero»…

No dejes de leerte el siguiente post, que trata del interés compuesto pero desde una visión histórica, es decir, calculando importes dependiendo de si hubiéramos invertido los últimos años en deuda pública, en bolsa española, en deuda americana, etc.

Como anticipo te contamos que el Ibex se ha multiplicado casi por 5 durante los últimos 20 años (de abril de 1996 a abril de 2016)…

El potencial del interés compuesto (I)

El potencial del interés compuesto (III)