Llevas toda la vida trabajando. Por fin has alcanzado la edad a la que puedes retirarte. Estás muy tranquilo, porque seguirás cobrando una buena paga que te permitirá vivir muy bien. Te lo mereces. Nadie te ha regalado nada, llevas años —décadas— planificando esta nueva época que recién comienzas. Eso sí, todo el que cobra rinde cuentas con Hacienda, también el jubilado. En el siguiente artículo trataremos del IRPF como jubilados.

Dejar atrás la vida laboral es un alivio. Sobra tiempo para disfrutar de uno mismo, de la familia, de los amigos… Y la primera paga —la del INSS— recuerda a aquel prehistórico primer salario. Aquél fue en pesetas, ésta en euros y, aunque no dejan de ser números, cuando las ves ingresadas en tu cuenta, te sacan de dentro esa profunda sensación de orgullo: “Me lo he ganado”.

Cuando llega la segunda paga —la del plan de pensiones— la satisfacción es similar: “Qué bien que guardé para la jubilación”.

La pensión pública y tu plan privado suman en el IRPF

Van pasando los meses y cuando menos te lo esperas, se abre el plazo para presentar la declaración de la renta (abril, mayo y junio). Pero si ya no trabajo, ¿no debería librarme de la renta? Ojalá. Sin embargo, la Ley es clara y los requisitos que obligan a autoliquidar el modelo 100 (la liquidación del IRPF) afectan a todas las personas físicas que obtengan rentas, jubilados o no.

Por si quedaba alguna duda sobre la pensión y el plan de pensiones en la declaración de la renta, veamos un extracto del artículo 17.2.a) de la Ley del IRPF:

«Tendrán la consideración de rendimientos del trabajo: […]

- Las pensiones y haberes pasivos percibidos de los regímenes públicos de la Seguridad Social […]

- Las prestaciones percibidas por los beneficiarios de planes de pensiones y las percibidas de los planes de pensiones […]»

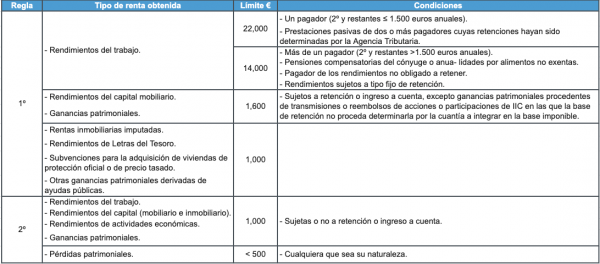

Entonces, ¿ser jubilado significa tener que hacer siempre la declaración de la renta? Siempre no. Sólo habrá que hacerla si se cumplen los requisitos que establece la Ley al respecto, con independencia de la situación laboral de cada persona. Es decir, independientemente de si se trabaja o se está jubilado, los requisitos son los mismos. ¿Y cuáles esos los requisitos para estar obligado a presentar la declaración? Los detallamos en este artículo, pero para que los tengas más a mano, ahora te recordamos los principales en este cuadro, extraído de la web de la Agencia Tributaria:

Aun así, aunque no estés obligado a presentarla, siempre te conviene mirar el borrador para verificar si te sale a devolver. Y rompamos de una vez el falso mito: acceder a Renta WEB para comprobar el borrador no implica tener que confirmarlo. Es decir, si no estás obligado a presentar la declaración (si no llegas a los mínimos anteriormente enumerados), y te sale a pagar, no tienes por qué presentar la declaración, aunque hayas accedido al borrador. Si te saliese a devolver, tampoco estás obligado a presentarla, pero te conviene hacerlo para que te devuelvan la cantidad que te corresponda.

Rescate adecuado del plan de pensiones para no subir en la escala del IRPF

Si solo hubiera que elegir un concepto entre todos los destacados en este artículo, debería ser éste: para Hacienda lo que cobras de pensión y del plan de pensiones son rendimientos del trabajo. Y, por tanto, se van a sumar juntos en tu base imponible del IRPF.

Pensión pública + plan de pensiones privado => suman en la base imponible general

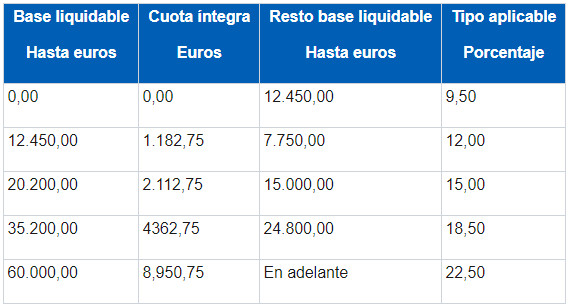

Desde el día en que te jubilas puedes solicitar el rescate de tu plan de pensiones. Pero ojo, antes deberías tener muy claro cómo quieres rescatarlo. Es muy importante esta decisión porque lo que cobres de pensión y de plan cada año se grava en el IRPF en base a unos tramos o escalas:

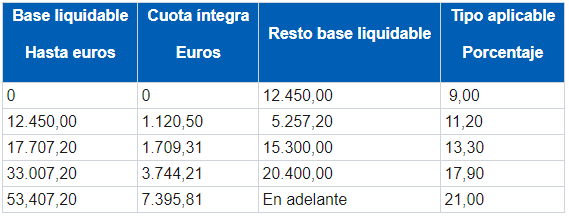

Como referencia, dejamos la escala de gravamen estatal y la autonómica de la Comunidad de Madrid, extraídas de la web de la Agencia Tributaria. Se puede comprobar la parte autonómica para otras comunidades en el manual del impuesto.

Como apuntábamos, la clave del rescate optimizado de un plan de pensiones está en considerar esos tramos para evitar, en lo posible, que la cantidad anual rescatada del plan implique subir al siguiente escalón. Pues significaría que una parte de lo rescatado tributaría a un tipo marginal superior.

¿Y cómo ajustar entonces el cobro del plan? Habrá que consultar con la entidad qué formas de rescate ofrece. En general, cobrarlo todo de una vez sería más gravoso, pues te llevaría a subir varios peldaños en la escala de gravamen. Pero sí que puedes distribuir el rescate en más o menos años, o evitar rescatar más de un plan a la vez, si es que tienes más de uno.

Con una planificación correcta del rescate de tu plan de pensiones el diferimiento fiscal de las aportaciones que hiciste a tu plan jugará a tu favor. Porque cada año te desgravaste una parte de tu IRPF y ahora, ya jubilado, la parte que cobras del plan cada año (tributa como rendimiento del trabajo) no debería hacerte subir al siguiente tramo de la escala de gravamen. Como resultado, habrás optimizado la fiscalidad de tus rendimientos del trabajo, repartidos entre tu etapa laboral y tu jubilación.

No todos los planes de pensiones son iguales y tienen distintos niveles de riesgo en función de distintos factores. El nivel de riesgo de cada uno de los planes está detallado en el Documento de Datos Fundamentales del Partícipe del plan correspondiente. El cobro de la prestación o el ejercicio del derecho al rescate solo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.

El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez depende del valor de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank.