La historia ha demostrado que, con cada avance tecnológico alcanzado, el ser humano ha sido capaz de crear nuevas soluciones o de mejorar viejos procesos. Una de la más recientes e importantes novedades se encuentra en la cadena de bloques o Blockchain. Se trata de un sistema digital global abierto, donde se pueden registrar y mantener registros inmutables, así como procesar transacciones en un entorno seguro. Esto permite que todo activo respaldado por un bien real pueda tener su correspondiente activo digital que quede registrado de forma pública y representado por un token. Además, este puede ser intercambiado y transmitido a nivel mundial. Esto significa que se puede “tokenizar” una vivienda, un coche, un cuadro o una acción, y establecer relaciones financieras abiertas alrededor de cualquier propiedad física. Algunos lo llaman ya “cripto-economía”.

Si nos centramos en las bolsas, el proceso natural pasará por el cambio de acciones, bonos, deuda, fondos, etc., tal y como los conocemos hoy, por tokens que representen uno u otro derecho a especificar. Desde aquellos que transfieran propiedad, hasta otros que solo den derecho a recibir un dividendo, cupón o renta. Blockchain ha permitido la creación de estos tokens o criptoactivos que, sin embargo, pueden tener funciones muy distintas.

Antes de avanzar en la materia, es conveniente analizar lo sucedido en 2017 y cómo hemos evolucionado hasta la fecha. Las ICOs (Ofertas públicas de monedas o tokens) se hicieron famosas por los excesos y por la capacidad de captar fondos en aras del uso de nueva tecnología. Contra esos dólares recaudados se ofrecían tokens que podrían, después, negociarse en distintas Exchanges (casas de bolsa). Fueron algo mágico en sus inicios para verdaderos desarrolladores, farsantes y maleantes. Proyectos de empresas sin entidad legal alguna, domicilio o equipo de gestión claramente identificado fueron capaces de levantar millones de dólares para esos experimentos. Bajo la ilusión -muchos no tenían ni un “White Paper” (folleto) en condicione-s de desarrollar una infraestructura disruptiva capaz de superar a los jugadores clásicos como los bancos y otros intermediarios, vendieron una cripto-utopía en la que muchos inversores cayeron y terminaron perdiendo mucho dinero. En ese periodo asistimos a una verdadera burbuja de precios, nunca vista en el pasado.

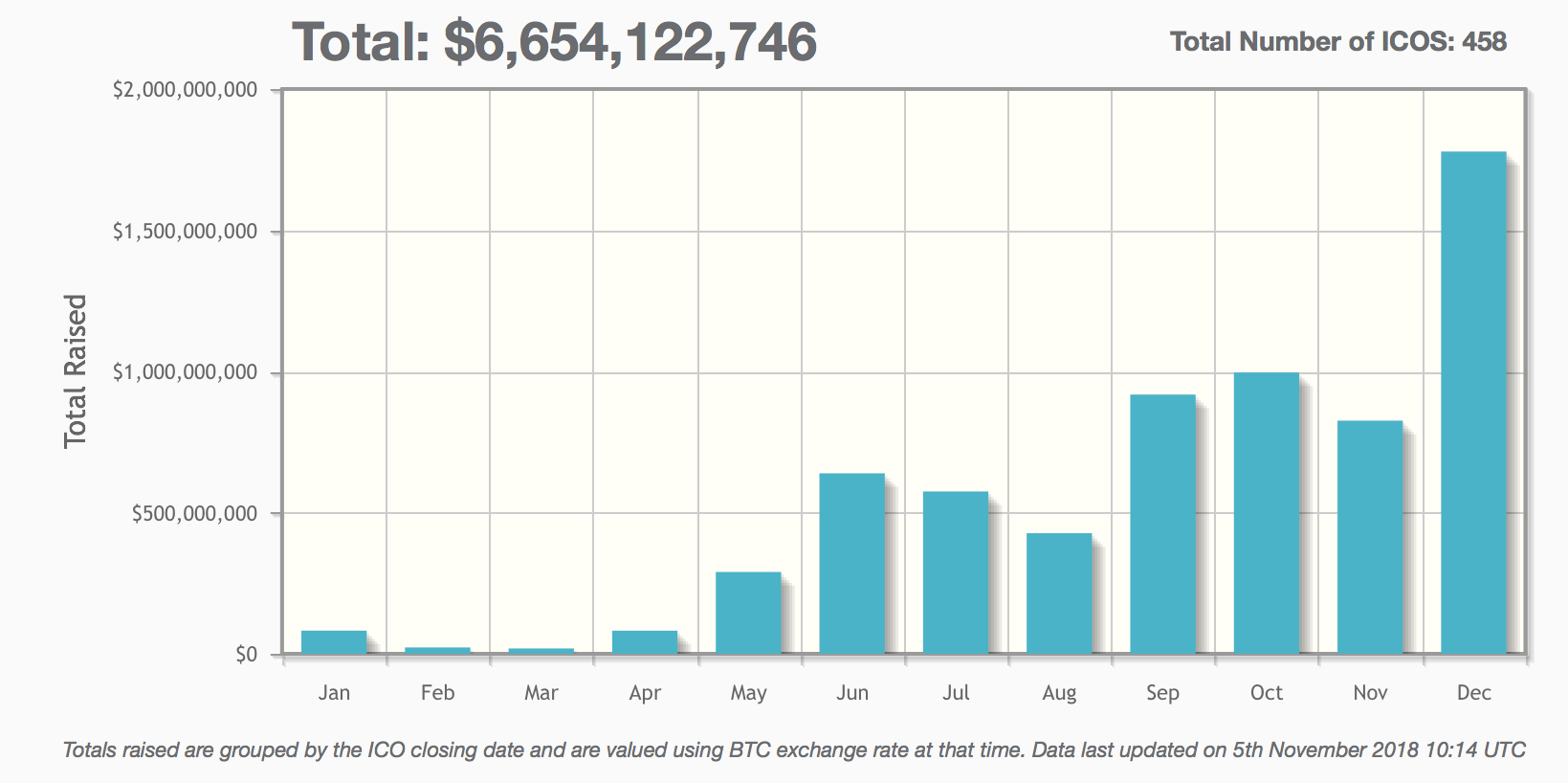

ICOs en 2017. Fuente: coinshedule.com

Preocupado por este fuerte desarrollo del ecosistema y por los abusos realizados, el regulador terminó por tomar cartas en el asunto y establecer límites para reconducir la situación. Es en este momento en el que se ponen condicionantes al tratamiento generalizado de los tokens como “utility” (uso) en el proyecto desarrollado, que había sido la excusa para evitar pasar por el regulador y por los procesos normales de emisión de todo “security”.

Todo este ruido y excesos terminan, sin embargo, mostrando una nueva realidad a la que, legalmente adaptada, se dirige la nueva crito-economía. En este futuro ecosistema, se cruzarán los activos digitales en forma de tokens, con los productos financieros clásicos bajo el paraguas de la tecnología Blockchain. Mientras que, de un lado, tendremos el “dinero programable” en forma de bitcoin, de otro lado tendremos a los “security tokens” como una forma de “propiedad programable”. Lo que supone que todo activo real que entrañe propiedad podrá, como decía antes, ser tokenizado.

Una vez acotada la forma que estos tokens debe tomar, tanto para la defensa del inversor como por razones legales, y diferenciado el “utility” del “security” (que pueden ser a su vez compatibles), quedarán claras las obligaciones del emisor y los derechos del inversor. Abriendo, de ese modo, el camino a una tokenización no revolucionaria, sino evolutiva de todo el sistema financiero.

Ventajas de los “security tokens”

La primera gran ventaja vendrá de la disminución de costes. El no tener intermediarios operativos ni (en muchos casos) legales, supondrá una disminución de las comisiones generalizada. Estamos sustituyendo la clásica anotación en cuenta por un registro en una Blockchain. Los contratos inteligentes reducirán la complejidad, costes y todo el proceso documental hasta ahora necesario (recogida de firmas, transferencias, etc.). Los abogados no desaparecen, sino que pasan a desempeñar un rol basado más en la asesoría.

En segundo lugar, se conseguirá una ejecución inmediata de las operaciones y una negociación de 24 horas los 7 días de la semana. Al quitar intermediarios en la ejecución, se obtiene mayor velocidad tanto en mercado primario como en mercado secundario. Y al cotizar los 365 días del año, se logrará mayor volumen, incremento de la liquidez y un mercado global ilimitado. Esto permitirá que inversores españoles puedan acceder más fácilmente a proyectos inmobiliarios (por ejemplo) realizados en Australia, Chile o Sudáfrica. Y esto contribuirá a tener incluso, una mejor valoración de los activos ofrecidos.

En tercer lugar, permite añadir incentivos y ciertas propiedades al token. Frente al accionista clásico que recibe los derechos de voto, propiedad y participación en resultados, ahora el tenedor del token podrá recibir una serie de incentivos distintos en función de que mantenga un cierto número de tokens, que muestre cierto compromiso con la empresa o que lo haga por un tiempo determinado. Esto supone que, por ejemplo, se pueda ofrecer un descuento en la factura de teléfono si has mantenido un tiempo las acciones, te ofrezcan un descuento para almorzar o cualquier otro tipo de incentivo. Si añadimos geolocalización y uso permitido de datos, las posibilidades son inmensas.

En cuarto lugar, la tokenización permite la propiedad fraccionada. El caso de Metrovacesa viene ahora al caso, pues permite ya mismo acceder a tokens que representan un activo inmobiliario subyacente. Lo mismo con arte y coleccionismo, que darían a su titular la opción de obtener liquidez y rentabilidad de una obra de arte o colección determinada.

Entre las desventajas de los “security tokens” hay que comentar que la eliminación de intermediarios implica una serie de problemas y riesgos adicionales. De un lado, se transmiten las responsabilidades sobre los compradores y vendedores de la operación. Esto supone que, por ejemplo, el emisor de nuevos tokens debe realizar todas las acciones que antes hacían los intermediarios. Desde preparar los documentos de marketing hasta levantar interés inversor, pasando por funciones como la de suscribir la operación, certificar la legalidad de la operación y ejecutarla correctamente. Todo esto supone que, de otro lado, en todo proceso de ofertas de “emisión de securities” (STO) sea el propio emisor el que sea capaz de llevar a cabo las referidas operaciones. Y aquí aparecen muchos de los críticos al respecto pues, en gran medida, dudan de que esto último sea posible.

Así las cosas y a la vista de cómo están evolucionado las ofertas de tokens, existe una muy alta probabilidad de que la “tokenización de todo” sea una realidad más o menos inmediata. No se trata de eliminar y liquidar a los jugadores clásicos, sino de unirse a ellos para lograr una verdadera optimización de costes, tiempo y recursos beneficioso para todos. Con una simple conexión a internet, serán muchos los que podrán acceder a un mercado mundial de toda clase de activos y, eso, es imparable.

Economista y Master en Mercados Financieros ha desarrollado su actividad profesional en Société Générale Madrid y Nueva York. Actualmente es analista independiente y Director de Proyectos en Cotizalia, El Confidencial.