Este año supone un punto de inflexión en los segmentos comerciales. La relajación de las condiciones de financiación y la paulatina recuperación de la demanda con una escasa oferta nueva, están reequilibrando el mercado, propiciando subidas de los alquileres y una incipiente recuperación de los precios de las oficinas, locales, centros comerciales y activos logísticos.

El segmento residencial (menos relevante entre las compañías cotizadas) sigue marcado por una acuciante falta de oferta que continúa tensionando los alquileres y los precios. Con la perspectiva de una reactivación de las economías de Alemania y sus vecinos, estas dinámicas propicias se irán consolidando, lo que augura que prosiga una moderada tendencia alcista.

Las inmobiliarias cotizan en Europa con un descuento medio del 26% sobre su NAV (valor neto de sus activos), cerca del doble de su media histórica, y del 35% en oficinas. Su PER 2025 de 13,7x implica una rentabilidad por beneficios del 7,3% de la que un 4,6% se distribuye en dividendos, lo que supone una atractiva prima de retornos sobre la deuda pública en esta fase del ciclo.

Podrían resultar especialmente atractivas las SOCIMI españolas de oficinas por la calidad de sus activos, el descuento sobre el NAV, su confortable situación financiera y, en el caso de Merlín, por el crecimiento que proporcionan los centros de datos.

Las promotoras residenciales, el nicho preferido en los dos últimos años, tienen ahora un potencial algo menor pero una muy atractiva rentabilidad por dividendos, y la posibilidad de que sean adquiridos íntegramente por sus principales accionistas.

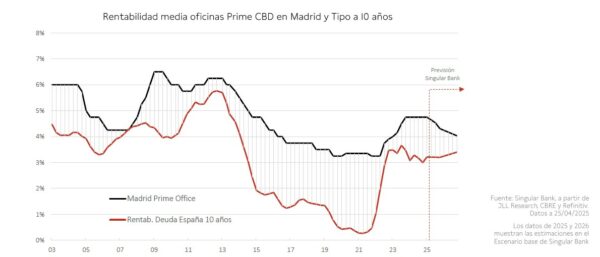

Las rentabilidades de referencia de todos los segmentos están en un punto de inflexión por los recortes de tipos y el aumento de la demanda. Prevemos que se compriman moderadamente en 2025 y 2026, con más intensidad en las oficinas Prime y los activos logísticos, y que las rentas suban algo por encima de la inflación.

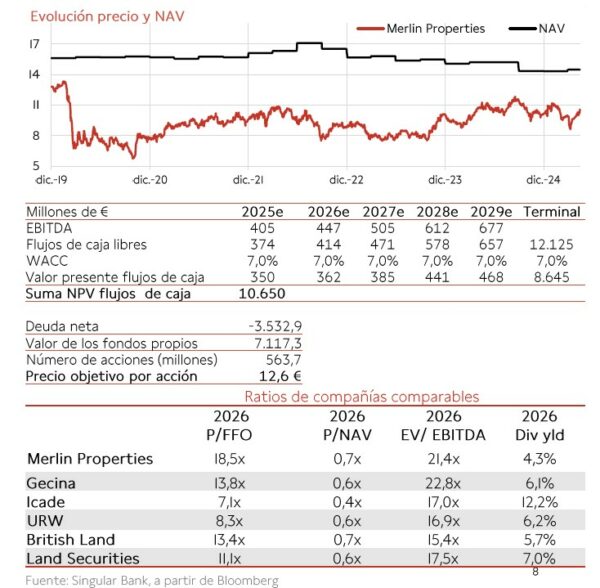

Merlin Properties

Es la mayor Socimi en España, incluida en el IBEX 35, centrada en la adquisición y gestión activa de activos inmobiliarios en principalmente en España (tiene un 11% en Lisboa). Más de la mitad de las ventas procede de oficinas, un cuarto de centros comerciales y el resto de logística.

El crecimiento futuro está enfocado a la entrada progresiva en centros de datos, con una alta rentabilidad de 11% anual. En 2024, la revalorización de los centros de datos fue del 17%.

Ofrece un atractivo rendimiento operativo del 6%, con una ratio de préstamos sobre activos moderada, del 32%. Su rentabilidad por dividendo de un 4% es inferior a la media del sector, pero se compensa con su mayor potencial de crecimiento.

En un contexto donde el ajuste de valoración debería haber tocado suelo, Merlin es una inmobiliaria diversificada que se beneficia de la tendencia al alza de los alquileres, gradual revalorización de los activos y liderazgo en centros de datos para IA.

Valoramos la compañía por un modelo de descuento de flujos de caja libres, con un precio objetivo de 12,6 €.

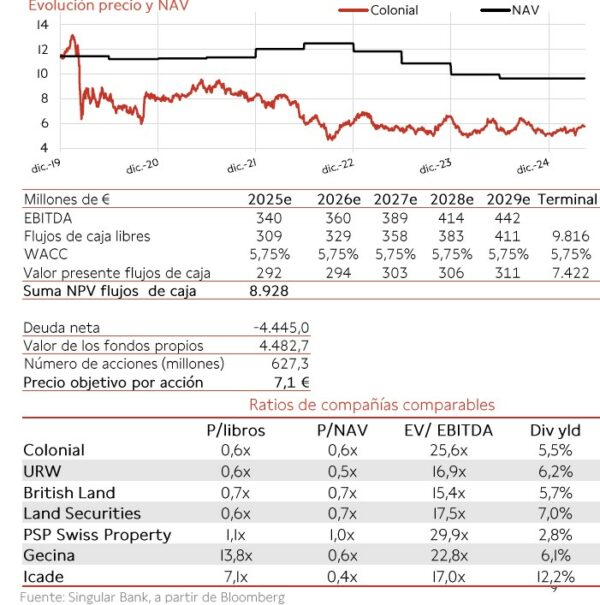

Colonial

Es una de las principales inmobiliarias europeas de oficinas Prime, con presencia en las principales áreas de negocio de París, Madrid y Barcelona. La calidad y la ubicación de los activos deberían de evitar ocupaciones inferiores al 95%.

En 2023 se vio impactada por un ajuste de valoración de sus activos del 9%, pero en 2024 recuperó un 3% y en 2025 la tendencia debería continuar al alza, con mayor crecimiento de los alquileres y menores costes de financiación. Va a tener 100 millones en ingresos por alquileres adicionales entre 2025 y 2028, que podrían aumentar el beneficio por acción en torno al 33% frente a 2024.

Con un descuento de alrededor del 43% sobre los activos (NTA EPRA), una rentabilidad por dividendo del 5,4% en 2025 y los recortes de tipos esperados, cabe esperar una gradual recuperación de la acción a medio plazo.

De acuerdo con nuestro modelo de descuento de flujos de caja libres, obtenemos un precio objetivo de 7,10€.

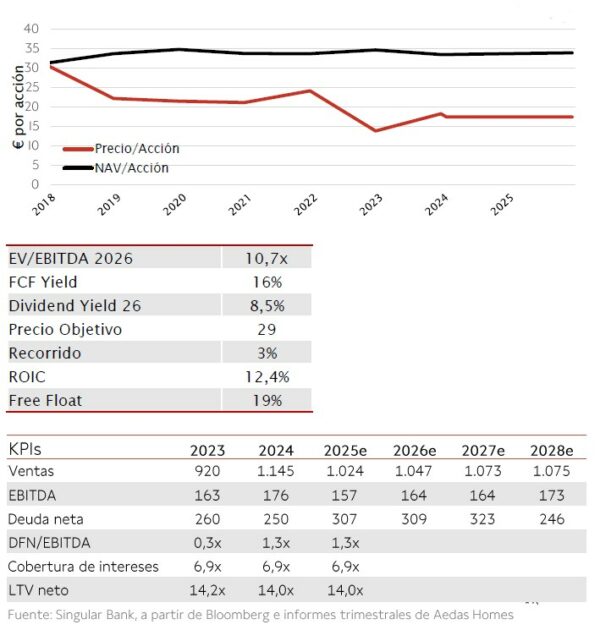

Aedas Homes

Es la promotora líder en venta de vivienda en las afueras de Madrid, Barcelona, Málaga, Sevilla, Zaragoza, Valencia y Alicante. Ha seleccionado unos excelentes bancos de suelo, con potencial para construir 23.411 viviendas, de las cuales 15.909 ya están activas.

La demanda de nuevas viviendas ha seguido una tendencia positiva desde 2016 y no se ha producido un aumento significativo de la oferta, lo que ha creado desequilibrios en el mercado español.

La relajación monetaria y un escenario macroeconómico todavía positivo debería mantener una dinámica favorable en la demanda de vivienda nueva.

Para su valoración, aplicamos un múltiplo de 10,0x EBITDA sobre la cartera esperada de 4.289 unidades a un precio medio de 435.000 € (en 2022 era de 320.000€), valoradas en 1.865 millones €, lo que nos daría un precio objetivo de 29 €.

Como principales riesgos, un potencial aumento del coste de las materias primas dañaría sus márgenes. Asimismo, un entorno económico débil podría afectar al apetito comprador.

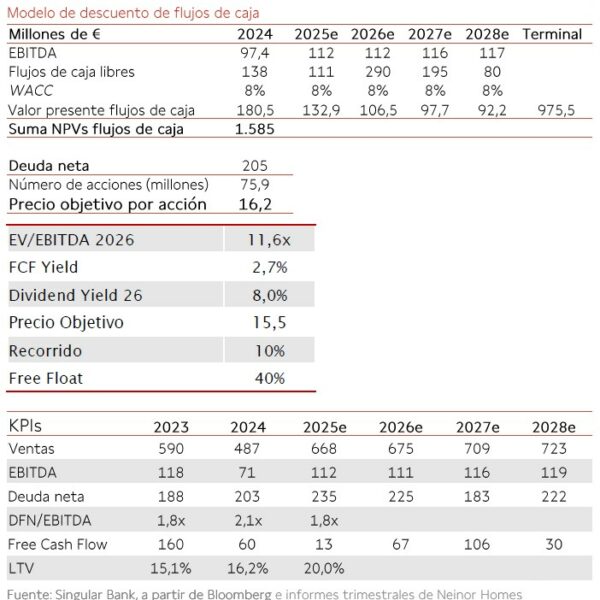

Neinor Homes

Actualmente está a expensas de las operaciones corporativas. Es líder en promoción residencial en España y tiene otras líneas de negocio, como servicios de alquiler residencial, con una plataforma líder Build to Rent (construir para alquilar).

Tiene viviendas y además suelo propio valorado en 1.500 millones EUR, con capacidad para desarrollar 23.000 viviendas en toda España.

Su plan estratégico (2023-27) se centra en la distribución de 600 millones EUR (ya ha distribuido 360 millones) y la mejora de la rentabilidad BTS (construir para vender) con acuerdos de coinversión. También incluía 1.000 millones en inversiones en suelo, con 500 comprometidos por nuevos socios estratégicos.

Para su valoración aplicamos un múltiplo de 11x EBITDA sobre la cartera mínima esperada (2.000 unidades a un precio de 350.000 €), y usando un descuento de flujos de caja con un WACC (coste medio ponderado del capital) del 8%, obtenemos un precio objetivo de 16,2 €.

Su principal catalizador es el desarrollo de acuerdos de coinversión en el segmento BTS y la venta de activos a precios cercanos a su NAV.

Singular Bank no está recomendando la compra de estos valores en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.