Mercado bursátil

Comienzo de la semana en verde en Europa.

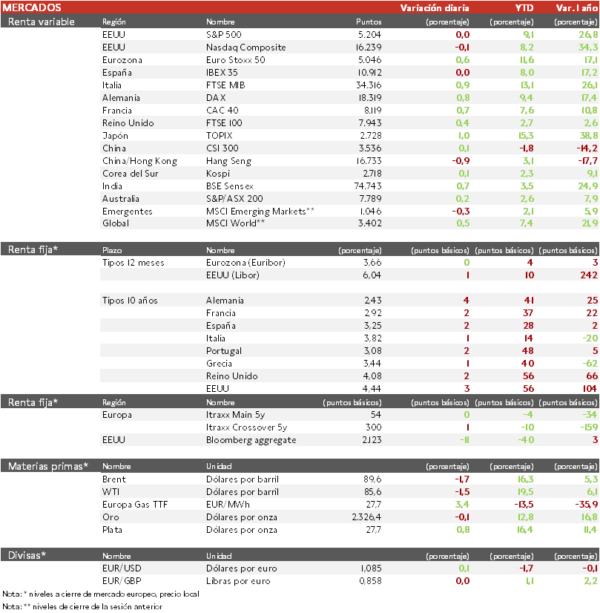

- Los principales índices europeos han recogido la subida de las bolsas de EEUU el viernes, que se produjo al conocerse que la creación de empleo cayó respecto al mes anterior, aunque permanece en niveles elevados. Ha destacado el IBEX 35 que ha permanecido plano, mientras que el índice de Italia, Alemania y Francia han mostrado ascensos por encima del 0,7%. Por su parte, el Euro Stoxx 50 ha subido un 0,6%. En el continente, medido por el índice Europe Stoxx 600, los sectores cíclicos han experimentado las mayores subidas, liderados por el energético, inmobiliario e industrial.

- La semana pasada terminó con el índice de referencia de EEUU, el S&P 500, cayendo menos de 1% (la segunda peor semana desde la caída de 0,95% la primera semana de año) y acumulando una rentabilidad en el año superior al 9%.

- En la región Asia-Pacífico, el Topix japonés ha vuelto a comportarse mejor que los índices chinos, con una subida de un 0,91% frente a un 0,1% el Hang Seng hongkonés y a una caída de 0,88% del CSI 300 chino.

Claves de la sesión

El mercado atento a nuevos datos macroeconómicos

- El mercado está a la espera del dato del IPC de EEUU del miércoles y el jueves se conocerá el de China. Mientras, la retirada de algunas tropas de Israel en Gaza, ha servido de alivio a la bolsa.

- Los analistas estiman que las empresas del S&P 500 registrarán en el primer trimestre un crecimiento de los beneficios por debajo del 4%, su menor tasa interanual desde 2019.

Renta fija

Las TIRes de la deuda soberana siguen repuntando

- Jornada de ligeras subidas en las TIRes de los principales bonos soberanos. En abril, estas rentabilidades han subido dadas las expectativas de que el primer recorte de tipos por parte de la Fed se retrase a julio, mientras que hace un mes se esperaba para junio. Sin embargo, para el BCE se espera que suceda en junio.

- Así, la TIR del Bund a 10 años ha ascendido 4 pb a 2,43% y la referencia española 2 pb a un 3,25%. El Treasury a 10 años sube 3 pb hasta un 4,44%.

Materias primas y divisas

Caída en el precio del petróleo tras una semana de ascensos

- El nivel actual de Brent de 90 dólares por barril, refleja el escenario de tensiones geopolíticas, los recortes en la oferta y la gran demanda global. En Oriente Próximo, la situación no mejora y los ataques a la infraestructura energética rusa han aumentado las preocupaciones sobre el suministro global. Por último, los miembros de la OPEP+ anunciaron en marzo que extenderán los recortes de suministro hasta finales de junio.

- Por su parte, la cotización del gas TTF acumula dos subidas por encima del 3%, aunque permanece en negativo en el año.

Noticias empresariales

TSMC

Este fabricante taiwanés de chips líder global, ha recibido una nueva entrada de capital de EEUU, esta vez de 11.600 millones de dólares entre subvenciones y préstamos, para establecer una tercera fábrica en Arizona y mejorar otra existente. Este último paquete está dirigido a la IA y la seguridad nacional de EEUU a través de tecnología crítica. Los fondos, procedentes de la ley bipartidista CHIPS and Science Act, ayudarán a financiar la construcción del primer gran centro estadounidense de TSMC, en Phoenix.

Principales indicadores macroeconómicos del día

Balanza Comercial de Alemania

Según Destatis, la balanza comercial de Alemania en febrero no mostró cambios respecto a su último registro (21.400 millones de euros), quedando por debajo de lo proyectado por el consenso de los analistas (25.100 millones de euros).

Producción Industrial de Alemania

Según Destatis, la producción industrial de Alemania en febrero en términos interanuales se contrajo un 4,76% (vs. -5,05% en enero). Por su parte, por 2º mes consecutivo registró un incremento, alcanzando en febrero un 2,1% (vs. 1,3% en enero) frente al esperado por el consenso del mercado de un 0,6% mensual.

Índice Sentix en la Eurozona

En abril, el índice Sentix ha mostrado nuevamente un repunte de la confianza del inversor de la Eurozona avanzando hasta -5,9 puntos (vs. -10,5 puntos en marzo).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.