Mercado bursátil

Inicio de semana en verde.

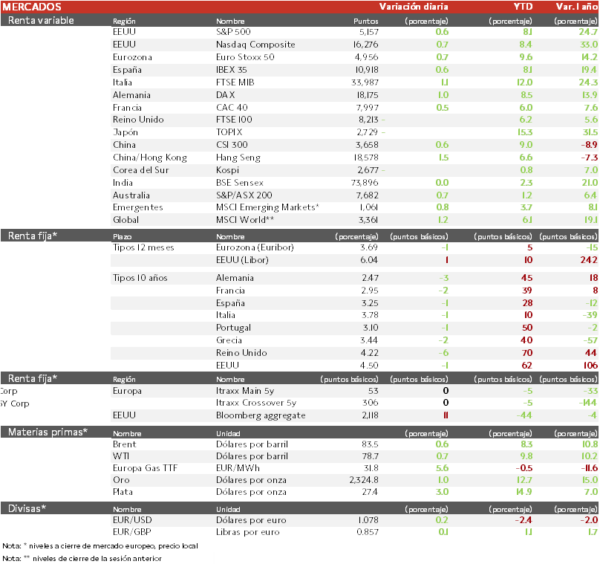

- Las bolsas europeas han iniciado la semana con alzas generalizadas. El IBEX 35 ha estado liderado por Indra tras publicar sus cuentas del 1T y Grifols, que continúa inmersa en el proceso de venta de su filial china al gigante asiático Haier Group. Por su parte, el sector bancario ha vuelto a mostrar una cierta cautela a la espera del desenlace de la posible fusión entre BBVA y Sabadell.

- En la región Asia-Pacífico, las bolsas de China han registrado importantes avances después de la reunión del Politburo, donde se ha confirmado que continuará el apoyo fiscal y monetario a la economía china, y que el PMI Caixin haya señalado una aceleración de la actividad en el sector servicios, reforzando las expectativas de crecimiento de cara a la segunda parte de 2024.

Claves de la sesión

Las referencias macroeconómicas impulsan la renta variable europea.

- El alza de Wall Street el pasado viernes tras conocerse el informe mensual de empleo de EEUU y la publicación de los PMIs del sector servicios han animado a los inversores en Europa. Un aumento del apetito por los activos de riesgo que se ha producido después que el Índice de Gestores de Compra se haya situado en terreno de expansión en las principales economías de la Eurozona por primera vez desde mayo de 2023. Asimismo, los índices se han visto impulsados por la mejora del indicador Sentix de confianza del inversor en la unión monetaria y la moderación del IPP, que refuerza las perspectivas de estabilización de los precios en la región.

- En España, los datos de afiliación a la Seguridad Social continúan mostrando la fortaleza del mercado laboral tras superar por primera vez 21 millones de afiliados medios en un mes.

- El comportamiento sectorial en Europa refleja la vuelta del apetito por el riesgo, con el sector financiero y el tecnológico liderando los avances. Dentro de unas subidas generalizadas, los inversores han rotado hoy desde los sectores más defensivos hacia los cíclicos tras los positivos datos de PMIs publicados.

Renta fija

Significativas caídas de las TIRes de los bonos soberanos europeos.

- El informe de empleo de EEUU publicado el viernes ha rebajado la tensión en el mercado, volviendo los inversores a descontar dos recortes de los tipos de interés este año. En Europa, el dinamismo de la actividad y la estabilización de los precios reflejados por el IPP de abril no han limitado las compras de deuda pública, cayendo la rentabilidad de manera especialmente acusada en los bonos de mayor duración.

Materias primas y divisas

Rebote del precio del petróleo tras las intensas caídas de la semana pasada.

Arabia Saudí ha incrementado el precio de su crudo para junio, señal de unas mayores expectativas de demanda de cara al próximo verano. Asimismo, el precio del petróleo se ha visto impulsado por el recrudecimiento del conflicto en Gaza.

Noticias empresariales

Indra

La compañía de Defensa y Consultoría tecnológica española se ha revalorizado hoy un 8,8% tras publicar unos sólidos resultados del 1T y proyectar un Ebit de 400 millones para el conjunto del año, en línea con las previsiones del plan estratégico. La contratación neta ha crecido un 12% interanual y la cartera de pedidos ha alcanzado un nuevo máximo de 7.200 millones de €, situando la ratio de cartera sobre ventas en 1,58x. Los ingresos han aumentado un 22%, con crecimientos a doble dígito en las divisiones de Defensa (+56%), Movilidad (19%) y Minsait (12%). El margen operativo ha aumentado al 9,3% desde el 8,3% y el flujo de caja libre ha sido de 61 M€ frente a 27M€ hace un año por la mayor rentabilidad operativa y mejora del capital circulante. Finalmente, el BPA ha aumentado un 42% interanual en el 1T. En conjunto, estos resultados siguen reflejando las positivas dinámicas de crecimiento y rentabilidad de la compañía en los últimos trimestres.

Principales indicadores macroeconómicos del día

Variación del desempleo en España

Según el Ministerio de Trabajo y Seguridad Social en abril, el número de personas desempleadas en España disminuyó en torno a 60.500 (vs. -33.4 mil personas en marzo) hasta un total de 2.666.500 personas.

PMIs en Europa

Entre sus principales economías, la evolución de los indicadores de servicios y compuestos fue homogénea:

- En Alemania, el PMI servicios creció hasta 53,2 puntos (50,1 puntos de marzo), su mayor registro desde septiembre de 2023. El PMI compuesto se situó en 50,6 puntos (vs. 47,7 puntos en marzo), situándose en terreno de expansión por primera vez desde junio de 2023.

- En Francia, el indicador de los gestores de compra del sector servicios se situó en 51,3 puntos (48,3 puntos en marzo). Ante esta coyuntura, el PMI compuesto registró una subida de 2,2 puntos hasta 50,5 puntos (vs. 48,3 puntos en marzo), situándose nuevamente en terreno de expansión.

- En España, el PMI servicios repuntó ligeramente hasta 56,2 puntos (vs. 56,1 puntos en marzo), continuando así en terreno de expansión (>50 puntos).

- En Italia, el PMI servicios registró un ligero retroceso de 0,3 puntos hasta 54,3 puntos (vs. 54,6 puntos en marzo), manteniéndose en terreno de expansión. Por su parte el índice de compuesto que se moderó 0,2 puntos a 52,5 puntos (vs. 52,7 puntos en marzo).

IPP en la Eurozona

Según Eurostat, el IPP de la Eurozona en marzo se contrajo a un ritmo interanual de un 7,8%, inferior al registrado el mes anterior (vs. -8,5% en febrero). Por su parte, en términos mensuales los precios retrocedieron un 0,4% (vs. -1,0% en el mes pasado).

Índice Sentix de la Eurozona

En mayo, el índice Sentix ha mostrado nuevamente un repunte de la confianza del inversor de la Eurozona, avanzando hasta -3,6 puntos (-5,9 puntos en abril).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.