Mercado bursátil

Cierre de sesión alcista en Europa, con China parado por festivo

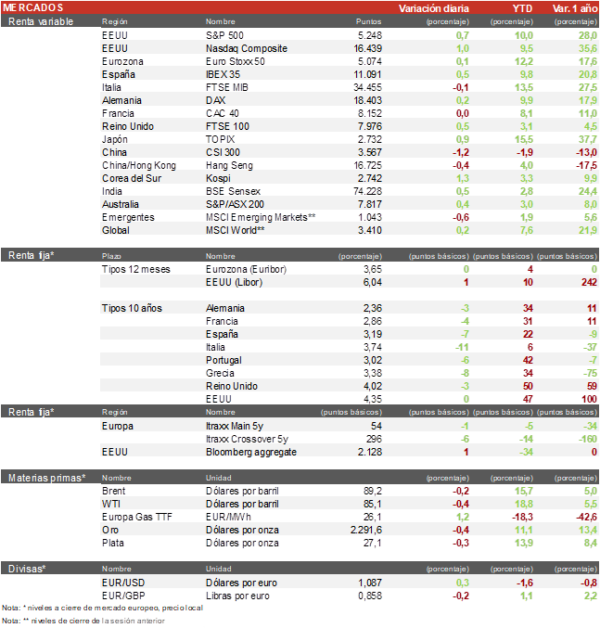

- Los principales índices europeos han prolongado la tendencia de los últimos días al alza acabando la sesión en positivo. El IBEX 35 ha destacado con una subida del 0,5% en el día. Por su parte, el Euro Stoxx 50 también ha cerrado al alza subiendo un 0,1%.

- En la región de Asia-Pacifico, las bolsas han tenido un comportamiento positivo. En Japón, el índice Topix ha subido un 0,9%, mientras que las bolsas de China y Hong Kong se han mantenido cerradas debido al Festival de Qingming (día para recordar y honrar a los antepasados).

Claves de la sesión

El Ibex 35 se acerca a los 11.100 puntos

- En España, el IBEX 35 se acerca a los 11.100 puntos en una nueva sesión positiva para el sector bancario y con rebotes en las compañías de renovables. A nivel empresarial, destacamos la noticia de que el Gobierno de España pedirá un asiento en el consejo de Telefonica tras la reciente adquisición de una participación superior al 5% de momento. Por otro lado, una recomendación positiva de una casa de análisis sobre Grifols después de aclarar los problemas con CNMV, ha provocado una subida de su cotización de un 4%.

- Los índices estadounidenses, al cierre de la sesión europea cotizan al alza en su mayoría. El Nasdaq suma un 0,8% y el S&P 500 un 0,6%. El Russell 2000, índice de las pequeñas y medianas compañías también se une a las subidas con un 0,8%. De esta forma, se recuperan de las pérdidas que registraron al inicio de la semana por el repunte de las TIRes a nuevos máximos anuales ante las expectativas de un retraso en las rebajas de tipos de la Fed.

Renta fija

Los PMIs de Europa continúan mejorando mes a mes

- Jornada marcada por los datos de PMIs europeos que han sido mejor de lo esperado y vuelven al terreno de expansión en su mayoría tras diez meses de contracción. Destacamos la mejora significativa en Italia y España.

- En esta coyuntura, la TIR del Bund a 10 años ha descendido en 3 pb y se sitúa en 2,36%, mientras la rentabilidad de la referencia española se ha situado en 3,19%.

- En EEUU, la yield del Treasury de EEUU ha bajado en 1 pb hasta los 4,34%.

Materias primas y divisas

Jornada tranquila para el petróleo y el oro tras las recientes subidas

- El precio del petróleo se ha tomado un descanso cerrando con ligeras perdidas, tras una semana de fuertes subidas que lo han acercado a los 90$ por barril. El Brent cotiza en 89,2$ por barril, y el WTI en 85,1$ por barril. El gas natural referenciado con el índice TTF se sitúa en 26,28 €/KWh tras subir un 2,7%.

- El oro se mantiene fuerte rozando los 2.300$ por onza en una semana de sucesivos máximos históricos.

Noticias empresariales

Alphabet – Hubspot

Las acciones de HubSpot se dispararon un 6% el jueves por la mañana después de que Reuters informara de que Alphabet está sopesando hacer una oferta por la empresa de software de marketing. Alphabet ha estado discutiendo en los últimos días cuánto debería ofrecer potencialmente, y si las autoridades antimonopolio darían luz verde al acuerdo. Cabe recordar que las autoridades regulatorias han echado atrás varios acuerdos este año, el más notable el de Amazon sobre iRobot.

Principales indicadores macroeconómicos del día

PMIs de Europa

En marzo, el dato final del indicador PMI servicios de S&P de la Eurozona, se situó en 51,5 puntos (vs. 50,2 puntos en febrero). Por su parte, el indicador compuesto creció en 1,1 puntos hasta 50,3 puntos (vs. 49,2 puntos en febrero), volviendo a terreno de expansión (>50 puntos) después de diez meses consecutivos en terreno de contracción.

Entre sus principales economías, la evolución de los indicadores de servicios y compuestos fue heterogénea:

- En Alemania, el PMI servicios creció hasta 50,1 puntos (48,3 puntos de febrero). El PMI compuesto se situó en 47,7 puntos (vs. 46,3 puntos en febrero).

- En Francia, el indicador de los gestores de compra del sector servicios cayó ligeramente 0,1 puntos hasta 48,3 (vs. 48,4 puntos en febrero). En contraste, el PMI compuesto registró una ligera subida de 0,2 puntos a 48,3 puntos (vs. 48,1 puntos en febrero).

- En España, el PMI servicios repuntó significativamente 56,1 puntos (vs. 54,7 puntos en febrero), continuando así en terreno de expansión (>50 puntos), a la espera de conocer el dato final del índice compuesto.

- En Italia, el PMI servicios registró un avance de 2,4 puntos hasta 54,6 puntos (vs. 52,2 puntos en febrero), manteniéndose en terreno de expansión. Esta subida del índice de servicios contribuyó a la mejora del PMI compuesto, que se situó en 53,5 puntos (vs. 51,1 puntos en febrero).

- En Reino Unido, el PMI servicios reflejó una caída de 0,7 puntos hasta 53,1 puntos. Por su parte, el PMI compuesto se situó en 52,8 puntos (vs. 53,0 puntos el mes pasado).

Índice de precios de producción en la Eurozona

Según Eurostat, en febrero, el IPP de la Eurozona cayó 8,3% en términos interanuales (vs. -8,0% en enero). Por su parte, en términos mensuales los precios retrocedieron un 1,0% (vs. -0,9% en el mes pasado).

Balanza comercial de EEUU

En febrero, las exportaciones de EEUU aumentaron un 2,3% respecto al mes anterior. Al mismo tiempo que las importaciones crecieron un 2,2%. De esta forma, la balanza comercial registró un déficit de 68.900 millones de $ (vs. -67.600 millones en el resultado anterior).

Solicitudes de peticiones de prestaciones por desempleo en EEUU

Las solicitudes de prestaciones por desempleo en EEUU se situaron en la última semana en 221.000 solicitudes (vs. 212.000 solicitudes la semana pasada), por encima de lo proyectado por el consenso de analistas (213.000) y en niveles no registrados desde el pasado mes de enero.

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.