Mercado bursátil

Los índices bursátiles suben con fuerza en Europa

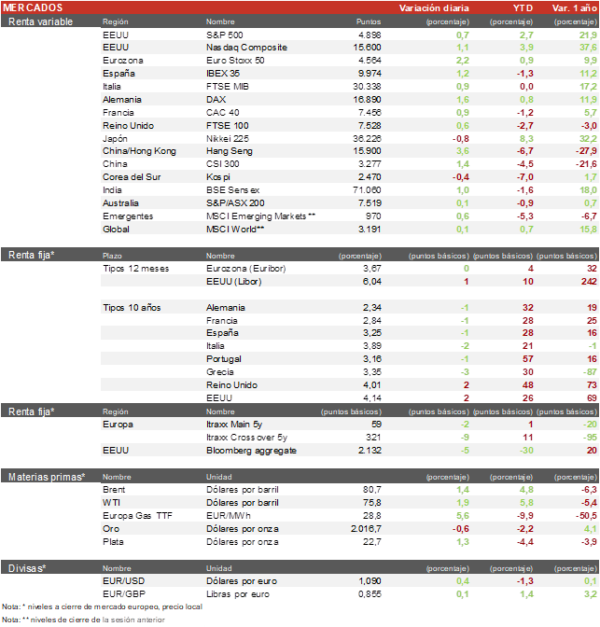

- Todos los principales índices europeos continúan con subidas principalmente gracias a los buenos resultados del sector tecnológico. El IBEX 35 ha cerradocon una subida de un 1,2%, y el Euro Stoxx 50 se ha anotado un 2,17%. El índice más rezagado ha sido el británico, el FTSE 100 ha subido solo un 0,5%.

- En Asia, se ha vivido una jornada alcista principalmente en China donde el índice de Shanghai cerró con una subida de 1,80% y el Hang Seng hongkonés de un 3,56%. En Japón, el Nikkei 225 ha puesto la nota negativa a la sesión, ha caído un 0,81%, pese a que acumula una subida del 8,8% en el año.

Claves de la sesión

Rebote en Europa impulsado por el sector tecnológico

- La renta variable parece acelerar las subidas, apoyada además por los estímulos monetarios en China y la victoria de Donald Trump en las primarias republicanas en New Hampshire, lo que le sitúa como principal candidato al derrotar a Nicky Haley. El S&P 500 a cierre de sesión europea sube 0,6% y el Nasdaq Composite sube un 0,9%.

- En Europa, destacamos las acciones de tecnología que han rebotado un 4,1%, lideradas por ASML y por el gigante alemán SAP que presentó buenos resultados y ha subido un 7% y ha anunciado un plan para restructurar 8.000 puestos de trabajo mientras impulsan el crecimiento en inteligencia artificial.

Renta fija

Las TIRes de la deuda soberana muestran ligeros retrocesos salvo en Reino Unido

- El bono soberano a 10 años de Reino Unido ha tenido una subida de 5 pb, siendo el único bono de Europa que ha registrado subidas en su rendimiento.

- En esta coyuntura, la TIR del Bund a 10 años ha descendido 1 pb a 2,33% y la referencia española 1 pb hasta un 3,26%.

- Por su parte, el Treasury a 10 años sube 1 pb hasta un 4,15%

Materias primas y divisas

El precio del petróleo ha continuado subiendo pese a los ataques en el mar rojo

- El precio del petróleo continua al alza mientras persiste la tensión en Oriente Medio. Maersk anunció que dos de sus cargueros fueron atacados en el día de hoy, el Brent se sitúa en los 80$ y el WTI en los 75$.

- El precio del gas natural europeo referenciado en el índice TTF sube un 5% hasta los 28,7€

- El precio del oro cae un 0,40% y se sitúa en 2.021$

Noticias empresariales

ASML

El principal suministrador de maquinaria para la fabricación de semiconductores presentó unos ingresos un 4% por encima de las estimaciones, mostrando una mejora del margen bruto de 60 puntos básicos y un crecimiento del beneficio operativo de un 13% respecto al año pasado. Esperan unos ingresos en línea con los del año pasado, aunque se haya disparado la cartera de pedidos. La cotización ha subido un 10% tras la publicación.

Principales indicadores macroeconómicos del día

PMIs Eurozona

En enero, el dato preliminar del indicador PMI servicios de S&P de la Eurozona se contrajo hasta 48,4 puntos (vs. 48,8 puntos de diciembre). Paralelamente, el indicador manufacturero mostró un significativo repunte de 2,2 puntos a 46,6 puntos (vs. 44,4 puntos en diciembre), si bien se mantuvo en terreno de contracción. Finalmente, el PMI compuesto mostró una ligera mejora de 0,3 pp, situándose en 47,9 puntos (vs. 47,6 puntos en diciembre) y continuando en terreno de contracción.

Entre las principales economías, la evolución fue heterogénea:

- En Francia, la lectura preliminar del PMI de servicios se contrajo hasta 45,0 puntos (vs. 45,7 puntos de diciembre), notablemente por debajo de lo esperado por el consenso de mercado. En contraste, el índice manufacturero mostró un crecimiento situándose en 43,2 puntos (vs. 42,1 puntos de diciembre). Finalmente, el indicador compuesto cayó 0,6 pp hasta 44,2 puntos (vs. 44,8 puntos de diciembre).

- En Alemania, la lectura preliminar del índice de servicios retrocedió 1,7 pp hasta 47,6 puntos. Paralelamente, el PMI manufacturero aumentó significativamente 2,1 puntos situándose en 45,4 puntos (vs. 43,3 puntos de diciembre), aunque su actividad continuó en terreno de contracción ante la crisis que atraviesa el sector. Finalmente, el PMI compuesto se contrajo ligeramente alcanzando los 47,1 puntos (vs. 47,4 puntos de diciembre).

- En Reino Unido, la lectura preliminar del PMI servicios ha mostrado un ligero crecimiento de 0,4 puntos, situándose en 53,8 puntos. Siguiendo esta tendencia positiva el PMI manufacturero, mostró un repunte hasta 47,3 puntos (vs. 46,2 de diciembre). Ante el avance del PMI servicios y manufacturero, el índice compuesto se ha situado en 52,5 puntos (vs. 52,1 de diciembre).

PMI de EEUU

En enero, la lectura preliminar del PMI mostró una mejora de la actividad en el sector servicios al avanzar hasta 52,9 puntos (+1,5 puntos respecto a diciembre). Siguiendo esta tendencia, el PMI del sector manufacturero creció 2,4 puntos hasta 50,3 puntos (vs. 47,9 de diciembre), volviendo a situarse en terreno de expansión. De esta forma, el repunte de la actividad del sector servicios y manufacturero han explicado el incremento del PMI compuesto hasta 52,3 puntos (vs. 50,9 de diciembre).

Solicitudes semanales de hipoteca en EEUU

En la semana finalizada del 19 de enero, las solicitudes semanales de hipotecas en EEUU mostraron un notable descenso de un 3,7% (vs. 10,4% la semana anterior). Por otra parte, el tipo de interés hipotecario a 30 años aumentó ligeramente a un 6,78% (vs. 6,75% la semana anterior).

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.