Mercado bursátil

Alzas generalizadas de las bolsas europeas.

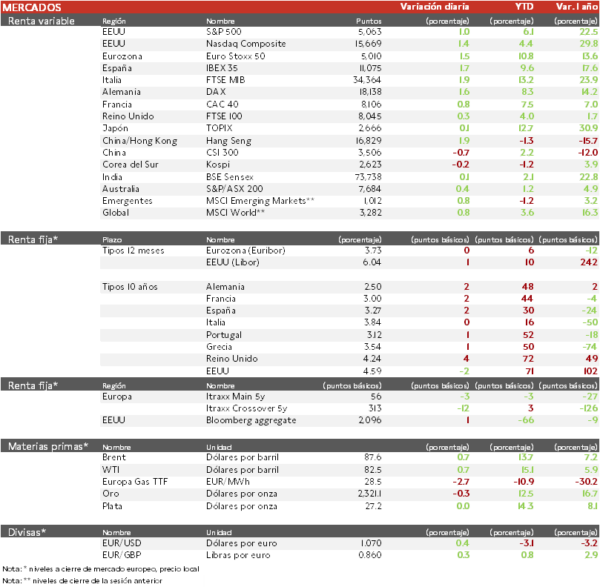

- Los generalizados avances en Europa han estado liderados por el FTSE MIB italiano y el IBEX 35, que ha recuperado la cota de 11.000 puntos tras su mejor sesión en 5 meses. En el selectivo español ha destacado la revalorización de Grifols tras colocar una emisión privada para refinanciar su deuda de 1.000 millones de € en bonos al 7,5%. En contraste, ArcelorMittal ha mostrado los mayores descensos, lastrada por las expectativas de que se mantengan elevados los costes de financiación durante un prolongado período de tiempo.

- En la región Asia-Pacífico, el tono de las bolsas ha sido mixto. Los índices japoneses, a pesar de cotizar el yen respecto al dólar en su menor nivel en 34 años, han registrado ligeros avances tras repuntar el PMI manufacturero por encima de lo proyectado. Las bolsas chinas, en cambio, han caído en un contexto marcado por la posible imposición de aranceles por parte de EEUU a productos como el acero.

Claves de la sesión

Las referencias macroeconómicas y empresariales impulsan los índices.

- El apetito por los activos de riesgo en Europa se ha visto impulsado por las favorables referencias macroeconómicas. En un entorno de contención de las tensiones geopolíticas, la aceleración de la actividad en la Eurozona en abril reflejada por los PMIs adelantados ha favorecido el repunte de la renta variable. Los inversores, a la espera el viernes de la publicación del indicador de precios PCE de EEUU, parecen centrar su atención en la solidez de la economía.

- La preponderancia de las compras en las principales bolsas europeas se ha visto, a su vez, apoyada en la publicación de resultados empresariales, con SAP registrando importantes revalorizaciones tras publicar unas cuentas favorables en el 1T. En España han destacado hoy los resultados de Enagás, que obtuvo en el 1T un beneficio neto un 19,5% superior al registrado en el primer trimestre de 2023.

Renta fija

Las TIRes de la deuda soberana de la Eurozona no registran cambios sustanciales.

- Contención en el mercado de renta fija con los inversores a la espera de la reunión el próximo viernes del Banco de Japón y la publicación del PCE de EEUU. El indicador de precios que la Fed toma como referencia permitirá al mercado evaluar si la autoridad monetaria de EEUU retrasará su primer recorte de tipos de interés a septiembre o si, en cambio, lo llevará a cabo en su reunión de julio, como se ha estimado durante las últimas semanas.

Materias primas y divisas

El Brent se mantiene alejado de la cota de 90 $ por barril.

- La publicación de los PMIs adelantados de la Eurozona, que han mostrado una aceleración de la actividad de abril que podría impulsar la demanda de crudo, ha presionado los precios del petróleo al alza. No obstante, los inversores se han mantenido cautos a la espera de evaluar el posible impacto que las sanciones de la UE y EEUU a diversas industrias iranís tengan sobre el suministro global de crudo.

Noticias empresariales

Grifols

La empresa española, en boca de todos este año por sus problemas financieros y el ataque bajista de Gotham Research, ha logrado cerrar una colocación privada de deuda a través de un bono de 1.000 millones de € que pagará un 7,5% anual hasta 2030. De esta forma la empresa elimina las dudas sobre una posible ampliación de capital que atemorizaban a los accionistas de la compañía. El siguiente paso de la compañía para mejorar su balance es recibir 1.600 millones de € pendientes de la compañía China Haier por la venta del 20% de su participación en SRAAS.

Principales indicadores macroeconómicos del día

PMIs en Europa

En abril, el dato preliminar del indicador PMI servicios de S&P de la Eurozona se ha mantenido en terreno de expansión y ha repuntado a 52,9 puntos (vs. 51,5 puntos en marzo). Paralelamente, el indicador manufacturero ha retrocedido hasta 45,6 puntos (vs. 46,1 puntos en marzo). A pesar de ello, el PMI compuesto ha registrado un incremento de 1,1 puntos, situándose en 51,4 puntos.

Entre las principales economías de Europa la evolución ha sido heterogénea:

- En Francia, la lectura preliminar del PMI servicios ha mostrado un incremento de 2,2 puntos hasta 50,5 puntos. En contraste, el PMI manufacturero se ha moderado a 44,9 puntos (vs. 46,2 puntos en marzo). La mejora del sector servicio ha situado el PMI compuesto en Francia en 49,9 puntos, rozando el terreno de expansión.

- En Alemania, la lectura preliminar del índice de servicios ha reflejado un aumento de 3,2 puntos hasta 53,3 puntos, superando las expectativas del consenso de mercado. Paralelamente, el PMI del sector manufacturero ha registrado un ligero avance hasta 42,2 puntos (vs. 41,9 puntos en el mes pasado), aunque ha sido inferior al estimado por el consenso de analistas (42,8 puntos). Así, el PMI compuesto se ha situado en terreno de expansión, situándose en 50,5 puntos.

- En Reino Unido, la lectura preliminar del PMI servicios de abril ha señalado una notable expansión de 1,8 puntos respecto al mes pasado hasta 54,9 puntos. Por su parte, el PMI manufacturero ha mostrado una moderación a 48,7 puntos (vs. 50,3 puntos en marzo). Así, el PMI compuesto ha alcanzado 54,0 puntos (vs. 52,8 en su último registro).

PMIs en EEUU

En abril, la lectura preliminar del PMI ha mostrado una ralentización de la actividad en el sector servicios al situarse en 50,9 puntos (vs. 51,7 puntos en marzo). En la misma línea, el PMI del sector manufacturero se contrajo 1,0 punto hasta 49,9 puntos, situándose en terreno de contracción por primera vez desde diciembre de 2023. Así, el PMI compuesto se situó en 50,9 puntos (vs. 51,7 puntos en marzo).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.