Mercado bursátil

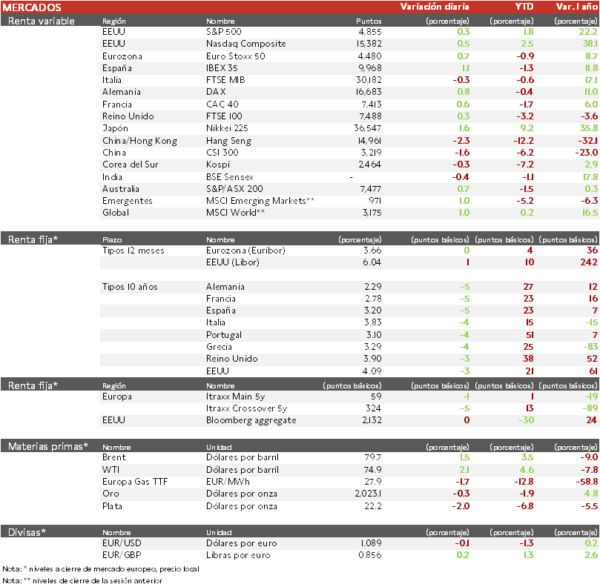

El IBEX 35 recupera parte de las caídas de la semana pasada.

- El IBEX 35 ha liderado las subidas de las bolsas europeas tras caer la semana pasada un 2,3%, el mayor retroceso desde agosto. La revalorización ha estado impulsada por el sector bancario y por Grifols, que ha anunciado la cesión a Haier Group de los derechos de voto durante 10 años de la participación que la farmacéutica española tenía en Shanghai Rass.

- En la región Asia-Pacífico, las bolsas de China y Hong Kong han registrado importantes caídas tras la decisión del Banco Popular de China de mantener sin cambios los tipos de interés a 1 y 5 años. En contraste, el tono dovish del BoJ ha impulsado al Nikkei 225, que se ha revalorizado un 1,62%, alcanzando un nuevo máximo en 34 años.

Claves de la sesión

Jornada de transición, con ligeras subidas, a la espera de la reunión del BCE y nuevas referencias macroeconómicas y empresariales.

- En una sesión con pocas referencias macroeconómicas y empresariales, la atención de los inversores se ha centrado en dirimir el calendario de recortes de tipos de interés del BCE y la Fed. De esta manera, los inversores se han mantenido cautos a la espera de la publicación de diversos indicadores de EEUU durante la semana, que podrían contribuir a aclarar si el inicio del ciclo de bajadas comenzará en marzo o en el 2T. En la Eurozona, los datos más relevantes para evaluar la evolución de la inflación y la actividad económica no se publican hasta final de mes, por lo que es probable que el BCE mantenga la prudencia en la reunión del jueves y no señale cuándo podría comenzar la flexibilización de su política monetaria.

Renta fija

Las TIRes registran caídas generalizadas.

- La asimetría entre el discurso de los bancos centrales y las valoraciones del mercado han convergido en las últimas semanas. En este sentido, los inversores han rebajado las previsiones de que la Fed comience su proceso de flexibilización de la política monetaria en el 1T, alineándose con la intención de la Reserva Federal de recortar los tipos de interés 75 pb en 2024, elevándose las TIRes. En concreto, la rentabilidad del treasury a 10 años ha pasado de un 3,8% el pasado 27 de diciembre a superar el 4,0% en la última semana. Por su parte, la TIR del bund de igual duración ha pasado de un 1,9% a superar un 2,3%.

- No obstante, a la espera de la reunión del BCE del jueves, en la sesión de hoy la deuda muestra caídas de la rentabilidad. Una evolución que estaría determinada por las perspectivas de que la autoridad monetaria de la Eurozona, aunque cauta, muestre un tono más dovish al de las últimas reuniones por la estabilización de las tasas de inflación.

Materias primas y divisas

Subidas del petróleo ante los temores en torno al suministro global.

- Avance del precio del petróleo ante la incierta evolución del suministro global. Tras un fin de semana de relativa calma en el mar Rojo, el ataque de Ucrania a una terminal de exportación de petróleo de Rusia o el menor número de refinerías en funcionamiento en EEUU (497 en total, el menor número desde mitad de noviembre) han contribuido a elevar el precio del Brent, que, no obstante, se mantiene por debajo de la barrera de 80 $ por barril.

Noticias empresariales

Telefónica

La matriz de la teleoperadora ha anunciado que su oferta pública de adquisición sobre su filial alemana, Telefónica Deutschland, ha sido aceptada, por lo que ahora será propietaria del 93,1% del capital social y los derechos de voto. Telefónica ofreció 2,35 euros por cada acción, lo que resultará en un desembolso total de cerca de 1.500 millones de euros, cuando termine la oferta el viernes. La ley alemana exige un 95% para permitir la venta forzada (squeeze out) de los minoritarios, aunque en algunos casos se permite con el umbral del 90%. Cabe destacar que ya poseía, directa o indirectamente el 72% cuando anunció la oferta de compra, que ha sido aceptada por accionistas titulares de un 8%. Además, desde que se anunció ha adquirido al margen de la oferta, un 13,4% del capital social y de los derechos de voto.

Principales indicadores macroeconómicos del día

No se han publicado referencias destacables.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.