Mercado bursátil

Alzas generalizadas de las bolsas a nivel global.

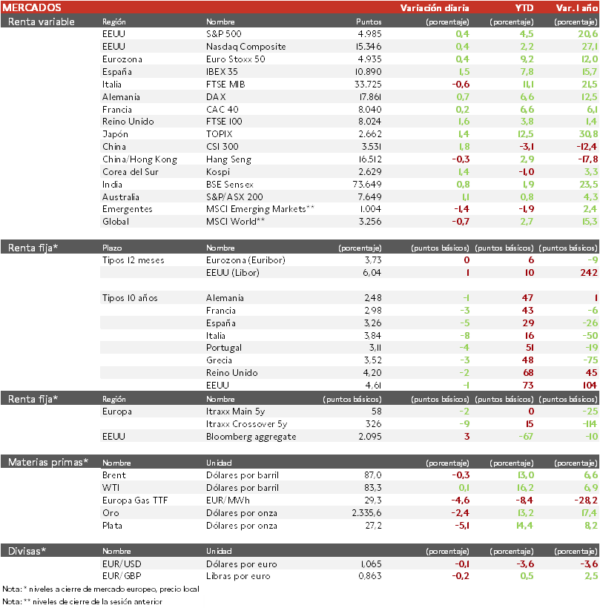

- Comienzo de la semana en verde para los principales índices europeos que rebotan tras la caída de la semana pasada. El IBEX 35 cierra con un ascenso del 1,5%, el FTSE 100 es el índice que más avanza en Europa con una ganancia de un 1,6% y el Euro Stoxx 50 ha subido un 0,4%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (1,8%), tras la caída de las tecnológicas la semana pasada. El viernes, la Comisión Reguladora de Valores de China decidió promover a Hong Kong como centro financiero mundial, donde facilitará la cotización en bolsa de las principales empresas chinas y ampliará el sistema de inversión transfronteriza. Paralelamente, el Topix japonés ha limitado su repunte a un 1,4%.

Claves de la sesión

La tensión en Oriente Medio parece controlada

- Después de la limitada respuesta de Israel a Irán, el mercado espera un tiempo de menor tensión, aunque los riesgos a medio plazo se mantienen.

- Las acciones tanto en EEUU como en Europa han subido en el último medio año por la expansión de los múltiplos ante la resiliencia de la economía, sin una aparente mejora de las expectativas de crecimiento de los beneficios. Por tanto, los inversores están centrados ahora en la temporada de resultados del 1T, en particular las grandes compañías tecnológicas que publican en los próximos días.

- Galp Energia ha subido un 21% tras actualizar sobre su hallazgo comercial de petróleo en las costas de Namibia.

- Prosus ha ascendido un 5% tras el anuncio de Tencent (donde mantiene un cuarto del capital) del debut de su videojuego Dungeon & Fighter para móviles, en medio de los límites del gobierno chino a esta industria.

Renta fija

Las TIRes de la deuda soberana europea retroceden

- Jornada de ligeras caídas en las TIRes de los principales bonos soberanos, con el mercado debatiendo si el primer recorte del BCE de 25 pb de los tipos oficiales de interés se atrasará de junio a julio.

- Así, la TIR del Bund a 10 años ha descendido 1 pb a 2,48% y la referencia española 5 pb a un 3,26%. El Treasury a 10 años cae 1 pb hasta un 4,61%.

Materias primas y divisas

Caída en el precio materia primas y metales

- Nueva caída de la cotización del petróleo tras la relajación de la tensión en los conflictos bélicos, acumulando así 10 días de descenso, aunque todavía se mantiene por encima de los 85 dólares por barril.

- El oro cae un 2,4% hasta los 2.336 dólares la onza, después de haber superado por primera vez la cota de 2.400 dólares los últimos dos viernes. Al igual que con muchos metales, China es el mayor consumidor y productor mundial, y el aumento gradual de su demanda soporta el precio, ahora impulsado además por las tensiones geopolíticas y los cambios en las perspectivas de recortes de los tipos de interés.

Noticias empresariales

Verizon Communications

La primera compañía de servicios inalámbricos minoristas en EEUU ha obtenido unos beneficios superiores a los previstos gracias a una mejora en telefonía móvil (líder en el país). En los últimos años está sufriendo un traslado de clientes, y en los tres primeros meses del año perdió 158.000 clientes minoristas de telefonía móvil, frente a los 212.900 previstos (caída menor que en el 1T 23). Destaca el aumento del número de personas con planes premium. El consejero delegado considera que están bien encaminados para cumplir sus previsiones financieras y lograr una ganancia neta positiva de teléfonos de pospago para el año.

Principales indicadores macroeconómicos del día

Confianza del consumidor en la Eurozona

Según la Comisión Europea, en la lectura preliminar de la confianza del consumidor en abril de la Eurozona ha repuntado levemente 0,2 puntos hasta -14,7 puntos (vs. -14,9 puntos en marzo).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.