Mercado bursátil

Continúan las caídas en los principales índices bursátiles

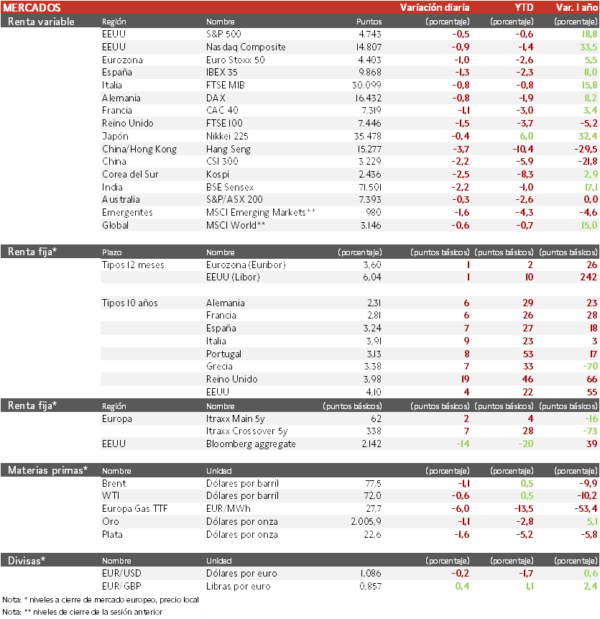

- Todos los principales índices europeos han sufrido una salida de capitales al reducirse las expectativas de bajada de tipos de interés por parte de la Fed y del BoE. El IBEX 35 cierra con un retroceso de un 1,3%, y el Euro Stoxx 50 se ha dejado un 1,0%. Todos los sectores han terminado en negativo, destacando el inmobiliario, el de consumo discrecional y el eléctrico.

- En China, el PIB del último trimestre de 2023 creció un 1% intertrimestral (0,1 pp por debajo de lo esperado) y en tasa interanual 5,2%, frente al 5,3% esperado, limitado por la moderación de las ventas minoristas y por la persistencia de su crisis inmobiliaria. Además, por segundo año consecutivo la población cayó en 2,1 millones hasta un total de 1.410 millones de personas (en 2022 retrocedió por primera vez desde 1961). Ante esta coyuntura, el índice CSI 300 ha retrocedido un 2,18% y el Hang Seng hongkonés un 3,71%.

Claves de la sesión

Las tensiones a nivel global continúan provocando una toma de beneficios

- La renta variable ha mostrado caídas, afectadas por el menor crecimiento en China, la tensión en torno al Mar Rojo y otras rutas (especialmente por el aumento de precios que implica), y el inicio del año electoral en EEUU, con las disputas presupuestarias en el Congreso. Por otro lado, las ventas minoristas en EEUU han aumentado en diciembre al ritmo más elevado en 3 meses, apoyada en una sólida campaña navideña. El S&P 500 a cierre de sesión europea cae medio punto porcentual y el Nasdaq Composite cae un 0,9%.

- Just Eat Takeaway ha publicado sus cifras del último trimestre del año, confirmando la débil situación del sector. Los pedidos del 4T han caído 7% vs -4,6% estimado, con GTV (Valor Bruto Transaccional) en un -5% interanual (1,6% por debajo de lo esperado). En 2023 los pedidos caen 9,4% con GTV -6,3%, y no ha aportado una guía a futuro.

Renta fija

Las TIRes de la deuda soberana han recogido nuevos avances

- Hoy ha destacado la subida de 19 pb del bono soberano de Reino Unido a 10 años hasta 3,98%, acompañado de la subida de libra esterlina. En este sentido, el aumento inesperado de la inflación de Reino Unido en diciembre ha reducido las expectativas de recortes de tipos por parte del Banco de Inglaterra este año, a 115 pb, frente a 130 pb ayer.

- Adicionalmente, Christine Lagarde, presidenta del BCE, ha señalado que la primera bajada del coste de dinero en la Eurozona no se produciría hasta el próximo verano.

- En esta coyuntura, la TIR del Bund a 10 años ha ascendido 6 pb a 2,31% y la referencia española 7 pb a un 3,24%.

- Por su parte, el Treasury a 10 años sube 4 pb hasta un 4,10%.

Materias primas y divisas

El precio del petróleo continúa con el sentimiento negativo en la semana

- La OPEP, de cara a 2025, prevé que la demanda mundial de petróleo siga aumentando con fuerza el próximo año y supere el crecimiento de la oferta. Específicamente, espera que el consumo mundial aumente en 1,8 millones de barriles al día el próximo año, impulsado por el consumo de China y la recuperación de la economía mundial.

Noticias empresariales

Renault

El fabricante europeo de vehículos ha mostrado un crecimiento de las ventas de 9% anual en 2023 hasta 2.240 millones, con un incremento del 8,8% en sus matriculaciones mundiales. Así, se sitúa como el tercer fabricante de automóviles europeo. En la marca Renault han aumentado 9,4% hasta 1,55 millones y en Dacia 14,7% hasta 650.000. Los pedidos en EU representan 2,5 meses de los ingresos estimados en el cierre de año. Por último, mantiene su apuesta por la electrificación, tras vender 270.362 vehículos entre híbridos y eléctricos, un aumento del 19,7% anual.

Principales indicadores macroeconómicos del día

IPC de Reino Unido

Según la Oficina Nacional de Estadística de Reino Unido, la tasa de variación interanual del IPC general en Reino Unido en diciembre de 2023 repuntó a un 4,0% (vs. 3,9% en noviembre), revertiendo la tendencia a la baja registrada desde febrero del año pasado. Por su parte, en términos mensuales, la tasa de inflación general fue de un 0,4%, por encima de lo esperado por el consenso de los analistas. Adicionalmente, la tasa de inflación subyacente (excluyendo energía, alimentos, alcohol y tabaco) se mantuvo estable en un 5,1% interanual, en línea con el resultado de noviembre.

IPP de Reino Unido

Los precios industriales de entrada de Reino Unido se contrajeron un 2,8% en diciembre de 2023, en comparación con el -2,7% revisado de noviembre. Por su parte, el IPP de salida en términos interanuales se mantuvo prácticamente estable (0,1%).

IPC en la Eurozona

- Según Eurostat, en diciembre, la tasa interanual de inflación se expandió hasta un 2,9% (+0,5pp respecto a noviembre). Por su parte, la inflación en la UE fue de un 3,4% en diciembre de 2023, también aumentando respecto a su dato pasado (3,1% del resultado anterior).

- Adicionalmente, la tasa de inflación subyacente (excluyendo energía, alimentos, alcohol y tabaco) en la Eurozona se moderó hasta un 3,4% interanual (vs. 3,6% en noviembre), en línea con lo esperado por el consenso de mercado

Solicitudes Semanales de Hipotecas de EEUU

En la semana finalizada el 12 de enero, las solicitudes semanales de hipotecas en EEUU mostraron un ascenso de un 10,4% (vs. 9,9% la semana anterior). Por otra parte, el tipo de interés hipotecario a 30 años se moderó hasta un 6,75% (vs. 6,81% la semana anterior)

Ventas Minoristas de EEUU

En diciembre, las ventas minoristas en EEUU repuntaron un 0,6% mensual (vs. 0,3% noviembre), por encima del 0,4% proyectado por el consenso de analistas. En términos interanuales aumentó un 5,6% (vs. 4,0% del resultado anterior).

Producción Industrial de EEUU

En diciembre, la producción industrial de EEUU creció en términos mensuales un 0,1% (vs. 0,2% el mes anterior), y en términos interanuales un 1,0% (vs. -0,6%).

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.