Mercado bursátil

Rebote en los principales índices europeos

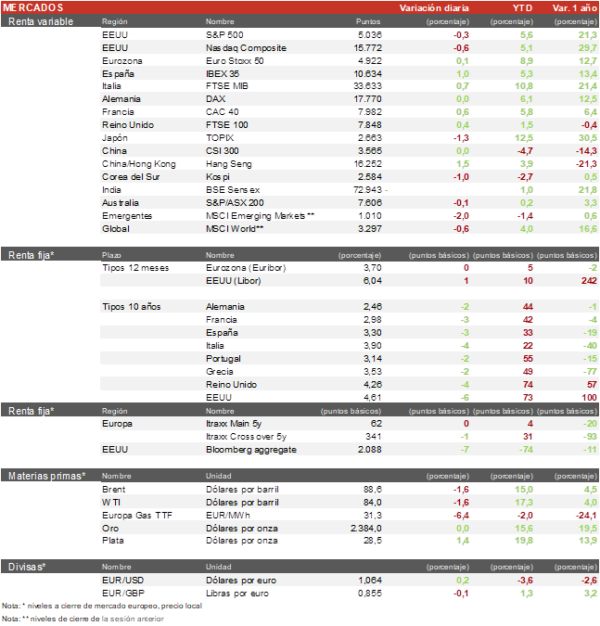

- Los principales índices europeos han rebotado tras las recientes caídas debidas a los temores sobre la escalada del conflicto en Oriente Medio. Ha destacado el aumento del IBEX 35 en un 1% gracias al tirón del sector financiero y Naturgy. Por su parte el Euro Stoxx 50 ha finalizado con una subida del 0,1%.

- En la región Asia-Pacífico, las bolsas registraron también un rebote parcial. En China, el índice de Shanghai ha ascendido un 2,1%, mientras que el Hang Seng se ha quedado rezagado sumando solo un 0,02%. A diferencia de China, en Japón el TOPIX ha caído un 1,26% y el Taiwan Weighted ha sido el peor parado con una caída del 2,6%.

Claves de la sesión

Rebote en España propiciado por el sector financiero

- En España hemos vivido una jornada marcada por el buen comportamiento de la banca ante las expectativas de que el ciclo de bajadas de tipos se pueda retrasar más de lo esperado, y la noticia de una posible OPA sobre Naturgy por parte del grupo Taqa de Emiratos Árabes después de comunicar a la CNMV que está negociando un acuerdo para hacerse con la participación de CVC y GIP (fondos de capital riesgo) con lo que superaría el 30% legal permitido y por lo tanto estaría obligado a lanzar una OPA sobre el 100% del capital de Naturgy. Las acciones de la compañía han subido un 6%.

- En Europa destacamos los resultados de ASML, la empresa líder en maquinaria para fabricación de semiconductores. La compañía holandesa batió las estimaciones de ingresos y beneficios para el primer trimestre del año, pero decepcionó en la expectativa de pedidos de máquinas que fue menor del esperado. También presentó el gigante del lujo LVMH con unos resultados en línea con las previsiones, donde destaca la caída en ventas en Asia (ex Japón) de un 6%.

- En EEUU, la jornada se tiñe ligeramente de rojo, al cierre europeo el S&P500 cae un 0,3%, el Nasdaq un 0,6% y el Russell 2000 de pequeñas y medianas compañías cede un 0,2%.

Renta fija

Las TIRes de la deuda soberana se toman un descanso

- Descanso tras la fuerte subida de las TIRes de los principales bonos soberanos. El miembro del BCE, Piero Cipollone, ha comunicado que el BCE recibirá información importante para tomar una decisión sobre la bajada de tipos en junio y julio, el mercado espera una primera bajada de 25 pb en la reunión del 6 de junio.

- Así, la TIR del Bund a 10 años ha descendido 2 pb a 2,46% y el Treasury a 10 años en 6 pb hasta un 4,61%.

- El rendimiento del bono español a 10 años se sitúa en 3,30%

Materias primas y divisas

El petróleo pierde los 90$ mientras Israel defiende su derecho a la autodefensa ante los líderes occidentales

- El petróleo Brent ha caído por debajo de los 90$/barril pese a la tensión en Oriente Medio y se sitúa en 88,6$ y el WTI en 84,0$.

- El oro se sitúa en 2.384$ por onza, cerca de sus máximos históricos marcados hace una semana.

- El dólar se ha apreciado ligeramente con el cruce EUR/USD situándose en los 1,064.

Noticias empresariales

Adidas

La empresa de ropa deportiva ha elevado sus previsiones ante la fuerte demanda de sus zapatillas retro Samba. Respecto a la línea Yeezy, el consejero delegado no espera más beneficios tras haber disminuido el inventario. Así, el nuevo objetivo de beneficios para 2024 sigue por debajo de las estimaciones de los analistas. Ahora espera generar un beneficio operativo de alrededor de 700 millones de euros desde el objetivo anterior de 500, pero sigue estando por debajo de la estimación media de los analistas de 870 millones de euros. Con esto, parece que la empresa alemana reducirá la distancia con el líder del sector, Nike, que está sufriendo una ralentización de las ventas y errores de inventario. El adelanto de la cifra de 5.500 millones en ventas en el 1T 24, supone la mejor cifra en cinco trimestres (a excepción el 3T 23).

Principales indicadores macroeconómicos del día

IPC en la Eurozona

- Según Eurostat, en términos interanuales la tasa de inflación general en marzo se moderó 0,2pp hasta un 2,4%, en línea con lo estimado por el consenso de mercado. Por su parte, en términos mensuales, los precios crecieron un 0,8% (vs. 0,6% de febrero).

- Adicionalmente, la tasa de inflación subyacente (excluyendo energía, alimentos, tabaco y alcohol) se moderó a un 2,9% interanual (vs. 3,1% en enero). Por su parte, la variación interanual de la inflación subyacente (excluyendo energía y alimentos frescos) se situó en un 3,1% (vs. 3,3% el mes anterior).

IPC en Reino Unido

De acuerdo con la Oficina Nacional de Estadística de Reino Unido, en marzo, la variación mensual del IPC general fue de un 0,6% (vs. 0.6% el mes anterior). Paralelamente, en términos interanuales, la inflación general se moderó hasta un 3,2% (vs. 3,4% en febrero).

IPP en Reino Unido

Según la Oficina Nacional de Estadística de Reino Unido, en marzo, los precios industriales se contrajeron un 2,5% en términos interanuales. Por su parte, en términos mensuales cayeron un 0,1% respecto a febrero.

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 12 de abril, el índice de las solicitudes semanales de hipotecas en EEUU aumentó un 3,3% (vs. 0,1% la semana pasada). Por su parte, el tipo de interés hipotecario a 30 años se incrementó a un 7,13% (vs. 7,01% la semana pasada).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.