Mercado bursátil

Nuevas caídas de las bolsas europeas.

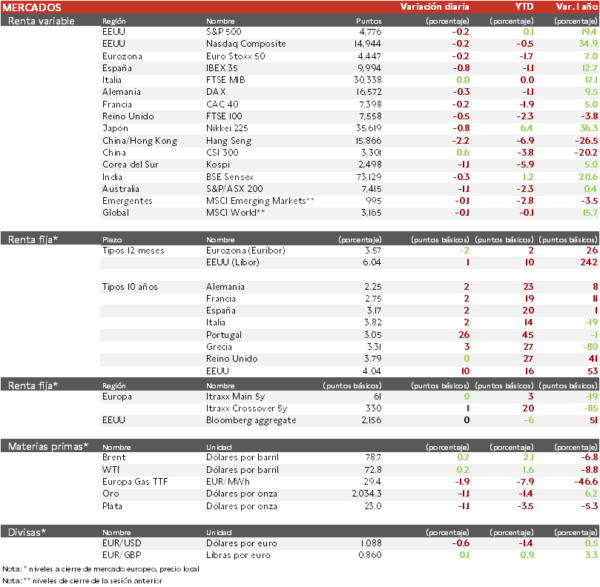

- La generalizada caída de las bolsas europeas ha estado nuevamente liderada por el IBEX 35. Los mayores retrocesos en el selectivo español, que ha perdido la cota de 10.000 puntos, los han registrado Solaria y Acciona Energía, valores muy sensibles a la evolución de los costes financiación. Asimismo, el sector bancario ha mostrado importantes pérdidas por la bajada de recomendación de Banco Sabadell. En Europa, ha destacado la pérdida de valoración bursátil de Hugo Boss tras la publicación de resultados, impulsando a la baja al conjunto del sector de consumo discrecional y, especialmente, los valores de lujo.

- En la región Asia-Pacífico, han predominado las caídas, con el Hang Seng de Hong Kong registrando un retroceso de un 2,16% y el KOSPI 50 coreano de un 1,34%.

Claves de la sesión

Las referencias macroeconómicas y empresariales y la tensión geopolítica lastran las cotizaciones.

- Los indicadores macroeconómicos publicados hoy han mostrado la resistencia de las tasas de inflación a converger hacia el objetivo del 2,0% interanual. Asimismo, a pesar de mejorar en enero ante la previsión de recortes de tipos de interés del BCE, la encuesta ZEW de sentimiento económico en Alemania ha reflejado la debilidad de la confianza de los inversores. Paralelamente, en Reino Unido el mercado laboral continúa mostrando un gran dinamismo, dificultando la labor del BoE.

- En el Foro Económico Mundial celebrado en Davos, el primer ministro chino ha declarado que la economía de la potencia asiática creció en 2023 un 5,2%, en línea con el objetivo marcado por las autoridades. No obstante, una encuesta realizada en el Foro ha señalado que los economistas de las principales entidades financieras mundiales dudan de la capacidad de la economía china de acelerar ese crecimiento en 2024.

- En el plano empresarial, continúa la publicación de resultados de las principales entidades financieras de EEUU. Goldman Sachs, a pesar de obtener el menor beneficio en 4 años, ha superado las expectativas de ingresos y beneficio por acción en el 4T. Por su parte, Morgan Stanley ha obtenido unos resultados mixtos, aumentando los ingresos netos un 1% respecto al 4T de 2022, pero cayendo sus beneficios más de un 32%.

Renta fija

Las TIRes de la deuda soberana de la Eurozona han registrado pocas variaciones.

- El tono hawkish de diversos miembros del BCE en la última semana ha rebajado las previsiones de los inversores, que en unas semanas han pasado de descontar el inicio de los recortes de tipos de interés en marzo con más del 50% de probabilidad a apenas un 25%.

- Un aumento de las TIRes en la Eurozona a pesar de que las expectativas de inflación a 12 meses de los consumidores de la Eurozona se han reducido del 4,0% al 3,2%, lo que rebajaría la presión sobre el BCE, que se reúne la próxima semana.

Materias primas y divisas

La tensión en el mar Rojo impulsa el precio del petróleo.

- El lanzamiento de un misil por los hutíes de Yemen a un barco griego de bandera maltesa evidencia el recrudecimiento del conflicto en el mar Rojo. No obstante, las menores perspectivas de demanda en 2024, el aumento del suministro y la bajada de Arabia Saudí de sus precios de venta mantiene la cotización del petróleo Brent por debajo de 80 $ por barril.

Noticias empresariales

Ferrovial

La empresa española de infraestructuras anunció el 28 de noviembre la venta de su participación del 25% en el aeropuerto londinense Heathrow. Hoy se ha conocido que varios inversores, que suman un total del 35% del aeropuerto, podrían ejercer su derecho a sumarse a la desinversión, con las mismas condiciones que consiguió Ferrovial como inversor principal. Si esto sucede, y un fondo termina controlando el 60%, tendría que consolidar el activo y tal vez pagar algo de prima por ello. La compañía ha comentado que por ahora no parece que vaya a afectar a sus condiciones, aunque podría retrasar la operación, cuyo importe espera utilizar para desarrollar la Terminal 1 del aeropuerto de Nueva York JFK.

Principales indicadores macroeconómicos del día

IPC de Alemania

Según Destatis, la tasa de variación interanual del IPC general en Alemania en diciembre de 2023 repuntó a un 3,7% interanual (vs. 3,2% en noviembre). Por su parte, en términos mensuales, la tasa de inflación general fue de un 0,1%, en línea con lo esperado por el consenso de los analistas. Así, la tasa de inflación general promedio anual de 2023 (en comparación con 2022) se situó en un 5,9%.

IPC de Italia

Según el dato del Instituto Nacional de Estadística de Italia, en diciembre el IPC en términos interanuales se incrementó en un 0,6% (vs. 0,7% en noviembre). Por su parte, en términos mensuales, el IPC repuntó un 0,2% (vs -0,5% en noviembre). Asimismo, la tasa de inflación subyacente en términos mensuales (excluyendo energía y alimentos frescos) avanzó un 3,1%.

Indicador ZEW de Sentimiento Económico de Alemania

En enero, el indicador del sentimiento económico ZEW en Alemania de expectativas ha repuntado 2,4 puntos hasta 15,2 puntos, superando la proyección de los analistas. Por su parte, la confianza de los inversores en la Eurozona se ha moderado ligeramente hasta 22,7 puntos (-0,3 puntos respecto a diciembre).

Tasa de Desempleo en Reino Unido

Según la Oficina Nacional de Estadística de Reino Unido, en noviembre del año pasado, la tasa de desempleo se situó en un 4,2%, en línea con el resultado anterior.

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.