Mercado bursátil

Se acentúa la corrección bursátil global

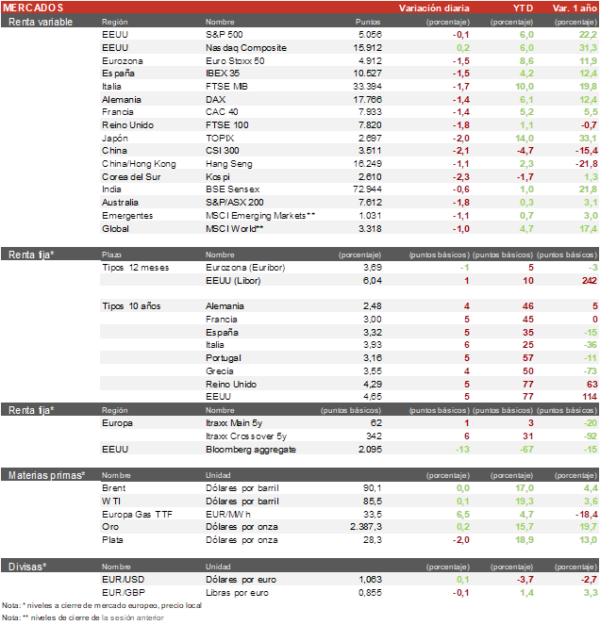

- Los principales índices europeos han reanudado los descensos tras el ligero rebote de ayer ante los temores sobre la escalada del conflicto en Oriente Medio y nuevas preocupaciones sobre la situación de la economía china. Ha destacado el retroceso del FTSE 100 del Reino Unido de un 1,9% por las caídas del sector minero. Por su parte el IBEX 35 ha cedido un1,5% y el Euro Stoxx 50 un 1,4%.

- En la región Asia-Pacífico, las bolsas registraron su mayor caída en ocho meses uniéndose a la corrección global. El MSCI Asia-Pacífico perdió más de un 2%, con los mercados de Japón, Corea del Sur y Taiwan superando igualmente la cota del 2% de caída. El CSI300 de Shenzen-Shanghai cedió un 1,07% liderado por el sector industrial y de materias primas después de la publicación de unos datos de producción industrial y ventas minoristas peores de lo esperado.

Claves de la sesión

El miedo a la inflación y a las tensiones geopolíticas detrás de las caídas de las bolsas

- La corrección global de las bolsas se ha profundizado en la sesión de hoy en un contexto marcado por el temor a que la resiliencia de la inflación en EEUU favorezca un escenario de tipos de interés altos durante más tiempo, lo que ha llevado la rentabilidad de los bonos estadounidenses a su nivel más alto desde noviembre. A esto se ha unido la escalada bélica en Oriente Medio en los últimos días.

- Altos oficiales del ejército israelí han declarado hoy que su país no tiene otra alternativa que responder al ataque de Irán con drones y misiles de este fin de semana. Por su parte, gobiernos de Europa y EEUU están tratando de disuadir al gobierno israelí de entrar en una espiral bélica que acabe en una guerra abierta.

Renta fija

Las TIRes de la deuda soberana continúan repuntando

- Jornada de nuevas subidas en las TIRes de los principales bonos soberanos, en un contexto en el que los mercados descartan que la Fed baje los tipos antes de septiembre, contemplando la posibilidad de una única rebaja en 2024. De momento las previsiones respecto a la Eurozona no se están viendo afectadas y se mantiene el pronóstico de 75 pb de rebajas en al año.

- Así, la TIR del Bund a 10 años ha ascendido 5 pb a 2,48% y el Treasury a 10 años sube 5 pb hasta un 4,65%.

Materias primas y divisas

Estabilidad en el precio del petróleo pese a la crisis en Oriente Medio

- Con la cotización del petróleo Brent estable en torno a 90 $/barril, continúa la gradual recuperación del gas natural, con el TTF holandés alcanzando hoy los 33 EUR/MGWh después de marcar un mínimo de 22 EUR/MGWh a finales de febrero.

- El dólar ha retrocedido ligeramente tras las subidas de las últimas sesiones con el cruce EUR/USD situándose en los 1,0625.

Noticias empresariales

Barrick Gold

La segunda minera de oro más grande del mundo ha presentado resultados esta mañana. La compañía ha anunciado que su producción de oro y cobre durante el primer trimestre del año ha sido menor que la producida en el último trimestre de 2023, principalmente debido al mantenimiento de una de sus minas en Nevada. Por otro lado, los costes de extracción continúan al alza y se estiman entorno a un 6-8% mayores que los del cuarto trimestre, algo que provoca que los márgenes de Barrick se estrechen a pesar de la subida que ha tenido el precio del oro. El precio medio de venta de la onza de oro durante el trimestre ha sido de 2.070 $. Las acciones caen un 5%.

Principales indicadores macroeconómicos del día

PIB de China

Según el Instituto Nacional de Estadística de China, en el 1T de 2024 el ritmo de avance del PIB en términos trimestrales repuntó 0,4 pp hasta un 1,6% (vs. 1,2% en el 4T de 2023). Por su parte, en términos interanuales la tasa de crecimiento económico fue de un 5,3% (vs. 5,2% en el 4T de 2023), por encima de lo estimado por el consenso de mercado (4,8%).

Tasa de desempleo en Reino Unido

Según la Oficina Nacional de Estadística de Reino Unido, la tasa de desempleo en febrero repuntó hasta un 4,2% de la población activa (vs. 3,9% en enero), por encima de lo estimado por el consenso de analistas (4,0%).

IPC en Italia

Según la Oficina Nacional de Estadística de Italia, la lectura final de la tasa de variación interanual de la inflación general en marzo se situó en un 1,2% (vs. 0,8% en febrero), ligeramente por debajo de lo estimado por el consenso de mercado (1,3%). En términos mensuales, la tasa de variación del IPC no mostró variación alguna respecto al mes pasado (0,0% vs. 0,1% en febrero). Paralelamente, la inflación subyacente (excluyendo alimentos no procesados y energía) se mantuvo estable en un 2,3% (vs. 2,3% en febrero).

Indicador ZEW de sentimiento en Alemania

En abril, el indicador de sentimiento económico ZEW en Alemania ha repuntado notablemente 11,2 puntos hasta 42,9 puntos, superando la proyección de los analistas (35,9 puntos). Por su parte, la confianza de los inversores en la Eurozona ha mejorado también significativamente hasta 43,9 puntos (vs. 33,5 puntos respecto a marzo).

Balanza comercial de la Eurozona

Según Eurostat, la balanza comercial de la Eurozona en febrero registró un superávit de 23.600 millones de € (vs. 11.600 mil millones de € el mes anterior).

Índice de producción industrial en EEUU

En marzo, la producción industrial de EEUU mantuvo estable su ritmo de crecimiento respecto al mes pasado en un 0,4% (vs. 0,4% en febrero), en línea con lo estimado por el consenso de mercado. En términos interanuales fue de un 0,0% (vs. -0,3% resultado anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.