Mercado bursátil

Octava semana consecutiva de avances de los índices europeos.

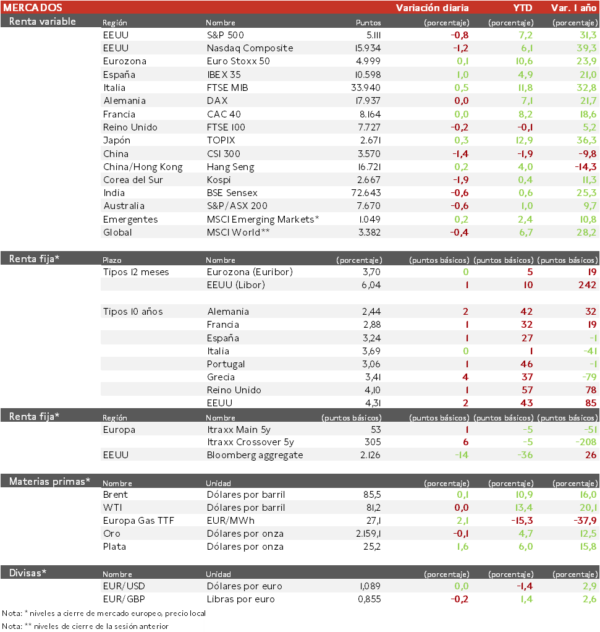

- Las bolsas europeas han cerrado su octava semana consecutiva en positivo, su mayor racha desde 2018. El IBEX 35 ha destacado con un repunte de un 1% en la sesión de hoy y cerca de un 3% en la semana, impulsado por Inditex, Repsol y el sector bancario. Por su parte, el Euro Stoxx 50 ha cerrado la sesión sin cambios y con una subida de un 1% en la semana.

- En la región de Asia-Pacifico, las bolsas han registrado un comportamiento mixto en la semana, con el Topix japonés cediendo más de un 2%, mientras el Hang Seng hongkonés ha recuperado un 2,2%.

Claves de la sesión

Las bolsas mantienen el tono positivo pese al repunte de la TIRes

- Las bolsas han mantenido el tono positivo en general, pese al aumento experimentado por la rentabilidad de los bonos esta semana tras unos datos de inflación por encima de lo previsto en EEUU. Los mercados bursátiles europeos reflejan una creciente confianza en que el BCE va a culminar el aterrizaje suave de la economía, iniciando un proceso de relajación monetaria a partir de junio que contribuya a una gradual recuperación del crecimiento.

- Los índices estadounidenses, al cierre de la sesión europea, cotizan con descensos de en torno al 1%. En el conjunto de la semana su tono ha sido de consolidación, con ciertas tomas de beneficios en algunos valores que más se habían revalorizado, y con el sector energético liderando los avances por el repunte del crudo.

Renta fija

Semana de repuntes de rentabilidad tras los datos de inflación en EEUU

- Jornada de ligeras subidas en las TIRes de los principales bonos soberanos, que en la semana han avanzado en torno a 15 pb en Europa y 20 pb en EEUU. Los datos de precios industriales e inflación en EEUU, unido a la sólida situación del empleo, han llevado a una reducción en la semana de la probabilidad de bajada de tipos en junio por parte de la Fed del 93% al 63%.

- Así, la TIR del Bund a 10 años ha repuntado 1 pb a 2,44% y la referencia española 1 pb a un 3,24%. El Treasury a 10 años sube 1 pb hasta un 4,30%.

Materias primas y divisas

El petróleo en máximos anuales tras previsiones de la IEA de déficit de oferta

- El precio del petróleo cede hoy ligeramente, pero el Brent se mantiene por encima de 85 $/barril. En la semana avanza más de un 3% después de que la IEA proyectara un déficit de oferta en 2024, frente a su anterior previsión de superávit.

- El precio del gas natural europeo referenciado en el índice TTF mantiene su rebote y se sitúa en 27,05 EUR/MWh.

- El oro ha cedido un ligero 0,2% hasta 2.162 $ por onza.

Noticias empresariales

Vonovia

La mayor inmobiliaria de Europa presentó el viernes sus resultados anuales con una caída del FFO (cash flow operativo) del 9% y ahora espera que se mantenga en el mismo nivel en 2024. Ha revisado su política de dividendo, que incluirá una opción de dividendo en acciones, con lo que aumentará el porcentaje de distribución de beneficios. En total, ha incrementado el dividendo anual un 6% hasta 0,9€, que supone una rentabilidad de 3,5%. Mientras el principal motor del negocio, los alquileres residenciales, siguen mostrando un buen comportamiento, otras áreas como promoción o residencias médicas todavía siguen lastradas. En este sentido, se espera que el crecimiento de los alquileres continúe y el balance consiga un impulso adicional cuando el BCE comience con la reducción de tipos. En el entorno de crisis inmobiliaria en Alemania, que está afectando a las valoraciones, ha tenido una pérdida anual de 6.700 millones de euros y el valor neto de sus activos tangibles ha pasado de 45.700 a 38.100 millones de euros

Principales indicadores macroeconómicos del día

IPC en Francia

Según la lectura final de la Oficina Nacional de Estadística de Francia, la tasa de variación interanual de la inflación general se situó en un 3,0% (vs. 3,1% en enero). En términos mensuales, la tasa de inflación general fue de un 0,9%, en línea con el consenso de mercado. Paralelamente, la la inflación subyacente (excluyendo alimentos y energía) se moderó a un 2,7% frente al 3,0% registrado en enero.

IPC en Alemania

Según Destatis, en febrero la tasa de variación interanual del IPC general de Alemania se moderó hasta un 2,5% (vs. 2,9% en su último registro). Por su parte, en términos mensuales el IPC general repuntó un 0,4%, en línea con lo proyectado por el consenso de mercado.

IPC en Italia

Según la Oficina Nacional de Estadística de Italia, la tasa de variación interanual de la inflación general en febrero se situó en un 0,8%, en línea con el registro de enero. En términos mensuales, la tasa de variación del IPC general fue de un 0,1%, como había proyectado el consenso de mercado. Paralelamente, la inflación subyacente (excluyendo alimentos no procesados y energía) se moderó a un 2,3% frente al 2,7% en enero.

Ventas minoristas en Italia

Las ventas minoristas en Italia en enero se incrementaron un 1,0% en términos interanuales (vs. +0,2% en diciembre). Por su parte, en términos mensuales, las ventas minoristas se contrajeron un 0,1% (vs. -0,2% en diciembre).

Índice de producción industrial en EEUU

En febrero, la producción industrial de EEUU aumentó ligeramente un 0,1% mensual (vs. -0,1% el mes anterior). En términos interanuales se contrajo un 0,2% (vs. -0,3% resultado anterior).

Confianza Universidad de Michigan

El indicador de confianza del consumidor en EEUU de la Universidad de Michigan ha retrocedido en marzo hasta 76,5 puntos, 0,3 puntos más que el mes anterior. Se trata del segundo mes consecutivo de descenso después de haber alcanzado en enero su nivel más alto desde julio de 2021.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción to