Mercado bursátil

Alzas en las bolsas europeas, en una sesión de más a menos.

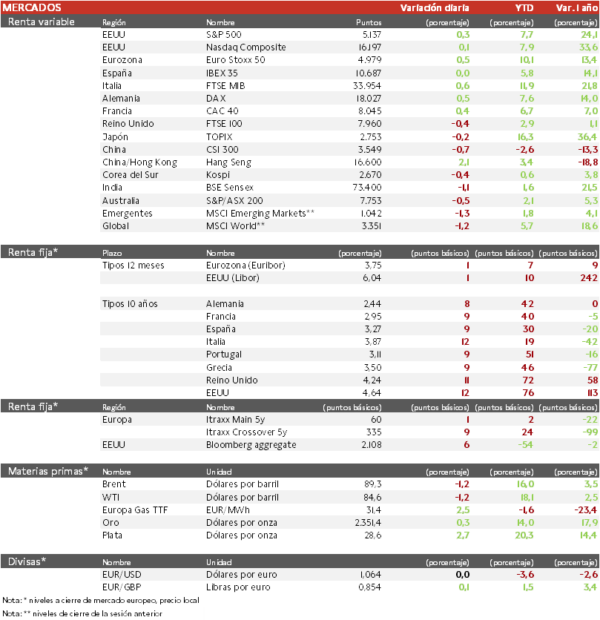

- Los principales índices europeos han repuntado tras varias sesiones en negativo. El IBEX 35 se ha quedado rezagado al cerrar plano, y el Euro Stoxx 50 ha ascendido 0,5%, liderado por los sectores cíclicos, aunque el energético, ha sufrido la mayor caída hoy.

- Tras marcar máximos a media sesión, las alzas se han moderado después de que las bolsas de EEUU abrieran con un rebote más suave que el anticipado por los futuros.

- En la región Asia-Pacífico, el banco central chino ha mantenido sin cambios el tipo de interés oficial, ha refinanciado los préstamos a medio plazo que vencían, y ha retirado parte del efectivo del sistema bancario. Así, el índice CSI 300 ha subido un 2,11%. Sin embargo, el Hang Seng hongkonés ha caído un -0,73%, reflejando las caídas de la bolsa de EEUU (con la que está más correlacionada) del viernes, tras los decepcionantes resultados de los bancos y los comentarios de algunos miembros de la Fed. A su vez, el Topix japonés ha caído un 0,23%.

Claves de la sesión

La tensión en Oriente Medio se mantiene controlada

- Los índices de renta variable han subido, marcados por el aumento de las ventas minoristas estadounidenses en marzo por encima de lo previsto (y con el mes anterior revisado al alza), celebrando la contención en el conflicto de Oriente Próximo y a pesar del repunte en las rentabilidades de la deuda.

- Tras el ataque sin daños de Irán a Israel de este fin de semana, líderes como el presidente de EEUU Joe Biden han advertido al primer ministro Benjamín Netanyahu que no participarán en una contraofensiva, y Emmanuel Macron ha instado a no escalar el conflicto.

- TotalEnergies podría hacerse con las plantas fotovoltaicas y eólicas de Saeta Yield, entrando en parte del proceso de venta de Brookfield.

Renta fija

Las TIRes de la deuda soberana vuelven a repuntar

- Jornada de nuevas subidas en las TIRes de los principales bonos soberanos, en un contexto en el que la probabilidad de que la Fed realice una nueva subida de tipos de 25 pb en junio prácticamente se ha disipado, tras las continuas robustas publicaciones macroeconómicas. La semana pasada, el Banco Central Europeo se mostró confiado en su lucha contra la inflación, por lo que François Villeroy de Galhau (Gobernador del Banco de Francia) ha indicado que aumenta la probabilidad de un recorte de los tipos de interés en junio.

- Así, la TIR del Bund a 10 años ha ascendido 8 pb a 2,44% y el Treasury a 10 años sube 12 pb hasta un 4,64%.

Materias primas y divisas

Caída en el precio del petróleo

- La cotización del petróleo se mantiene sobre 90 dólares por barril tras la subida de las semanas anteriores, ya que la capacidad de producción sobrante en manos de la OPEP+ podría contrarrestar algún recorte temporal de la oferta proveniente del Golfo Pérsico.

Noticias empresariales

Goldman Sachs

El banco estadounidense ha aumentado en un 28% los ingresos netos en el primer trimestre, mientras que los analistas esperaban una caída interanual. Además, ha conseguido una rentabilidad sobre fondos propios del 14,8%, en línea con sus objetivos a largo plazo y casi el doble que durante el año pasado. Tras el débil dato de trading en la publicación de JPMorgan el viernes, este departamento ha servido de impulso para Goldman Sachs, donde ha estado centrando sus esfuerzos junto con su unidad de gestión monetaria. No obstante, la actividad futura en los mercados de capitales dependerá de la evolución de los tipos de los bancos centrales y del entorno de conflictos geopolíticos mundiales.

Principales indicadores macroeconómicos del día

Producción industrial en la Eurozona

La producción industrial en la Eurozona en febrero se contrajo un -6,4% en términos interanuales (vs. -6,6% en el mes pasado). Por su parte, en términos mensuales creció un 0,8%, frente a su caída de un 3,0% el pasado mes de enero.

Ventas minoristas en EEUU

Según el BLS, en marzo las ventas minoristas crecieron un 0,7% en términos mensuales (vs. 0,9% en febrero). Por su parte, en términos interanuales las ventas minoristas mostraron un significativo crecimiento de un 4,02% (vs. 2,11% en el mes pasado).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.