Mercado bursátil

Cierre de sesión a la baja en Europa, con el Ibex 35 manteniéndose en positivo

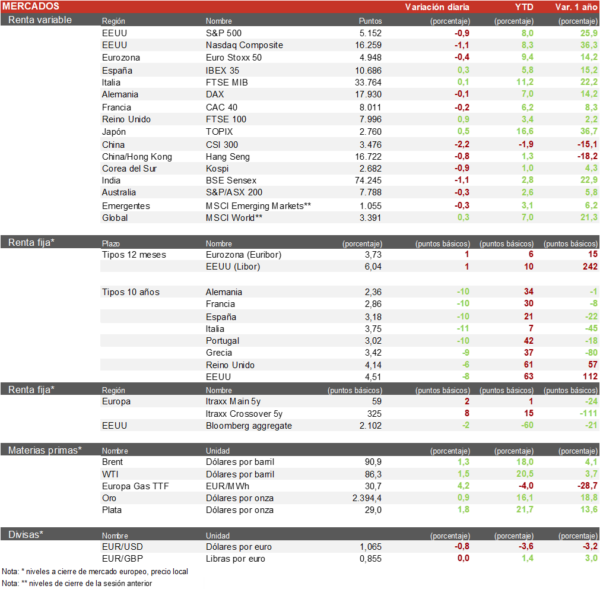

- Los principales índices europeos han registrado un tono mixto en la sesión de hoy tras la apertura de EEUU y contagiarse de sus caídas. El Euro Stoxx 50 ha cerrado con una bajada del 0,5%, mientras el IBEX 35 ha subido un 0,22% cortando asi su racha de cinco sesiones consecutivas a la baja.

- En la región de Asia-Pacifico, las bolsas han tenido un comportamiento negativo en general salvo en Japón donde el índice Topix ha subido un 0,46%, mientras que las bolsas de China y Hong Kong han tenido comportamientos bajistas. El Hang Seng ha caído un 2,2% y por el índice de Shanghai un 0,5%.

Claves de la sesión

El IBEX recupera los 10.700 en una jornada marcada por caídas en EEUU

- En España, el IBEX 35 ha conseguido recuperar los 10.700 puntos en una sesión positiva para el sector de renovables y utilities, que suman dos sesiones al alza. A nivel empresarial, destacamos el nuevo plan de Iberdrola para entrar en la construcción y gestión de centros de datos

- Los índices estadounidenses, al cierre de la sesión europea cotizan a la baja contagiados por la decepción de los resultados de la banca en el primer trimestre. El Nasdaq cae un 1,0% y el S&P 500 cae un 0,9%. El Russell 2000, índice de las pequeñas y medianas compañías cae un 1,2%. Destacamos también la caída en los ADR chinos de Alibaba y JD.com superiores al 3%.

Renta fija

Bajadas en las TIRes gubernamentales tras el gran rally de esta semana

- Jornada con los ojos puestos en los datos de IPC de España, Alemania y Francia donde la inflación parece continuar a la baja o estable como en el caso de Alemania, algo que apoya que podamos ver las primeras bajadas del BCE en junio. Por otro lado, en EEUU el mercado mira al indicador de confianza del consumidor que ha retrocedido ligeramente en abril.

- Así, en Europa, la TIR del Bund a 10 años se ha reducido tras el gran rally y se sitúa en 2,35%, mientras la rentabilidad de la referencia española ha bajado hasta rendir un 3,18%.

- En esta coyuntura, la yield del Treasury de EEUU ha caído 6 pb hasta el 4,51%.

Materias primas y divisas

El dólar se aprecia ante las menores expectativas de rebajas de tipos

- El precio del petróleo supera los 91$ el barril. El Brent cotiza en 91,28$ por barril, y el WTI en 86,7$ por barril.

- El oro ha subido un 0,8% hasta los 2.392$ por onza, tras tocar y marcar un maximo histórico en los 2.400$.

- El dólar ha continuado fortaleciéndose por las menores expectativas de rebajas de tipos de la Fed, el cruce EUR/USD se encuentra en torno a los 1,0640.

Noticias empresariales

Banca Americana

JPMorgan Chase cae un 5,4% tras presentar resultados y que sus previsiones para los ingresos netos por intereses de todo el año incumplieran las expectativas. A pesar de ello la compañía batió las expectativas de ingresos y beneficio por acción, mantienen un ratio CET1 del 15%. Por otro lado, las acciones de Wells Fargo también retroceden, aunque solo un 0,5% tras no alcanzar los ingresos netos por intereses en su informe del primer trimestre y el temor al riesgo inmobiliario. Citigroup también cae un 2,5%, a pesar de dar por finalizada la restructuración que comenzó en septiembre, mantienen un ratio de capital CET1 del 13.5% pero su beneficio ha caído un 27%.

Principales indicadores macroeconómicos del día

IPC de Alemania

Según la lectura de Destatis, la variación interanual del IPC general de Alemania en marzo se situó en 2,2% (vs. 2,5% en febrero). Por su parte, en términos mensuales, la tasa inflación general se mantuvo estable respecto a su último registro (+0,4%), y en línea también con lo esperado por el consenso de mercado. Paralelamente, la tasa de variación interanual del IPC subyacente (excluyendo alimentos y energía) se situó en un 3,3% (vs. 3,4% en febrero).

PIB en Reino Unido

Según la Oficina Nacional de Estadística de Reino Unido, el PIB en términos interanuales en febrero se contrajo un 0,2% (vs. -0,1% en enero). Por su parte, en términos mensuales, el PIB se expandió un 0,1%, moderando su registro respecto a enero (+0,3%).

Producción Industrial en Reino Unido

En febrero, la variación de la producción industrial interanual en Reino Unido se situó en un 1,4%, acelerando su ritmo de crecimiento respecto al pasado mes de enero (+0,3%). Por su parte, en términos mensuales, la producción industrial aumentó un 1,1%, rompiendo con la tendencia negativa de su último registro de enero (-0,3%).

Balanza Comercial de Reino Unido

El déficit de la Balanza comercial en Reino Unido se acentuó ligeramente en febrero hasta -14.210 millones de libras esterlinas (vs. -14.100 millones en enero).

IPC en Francia

Según la lectura de la Oficina Nacional de Estadística de Francia, la tasa de inflación general de Francia en marzo descendió significativamente hasta un 2,3% interanual (vs. 3,0% en febrero). Por su parte, en términos mensuales, la tasa de variación del IPC general se moderó respecto a su último registro (+0,2% vs. +0,9% en febrero). Paralelamente, la tasa de variación interanual del IPC subyacente se situó en un 2,2% (vs. 2,6% en febrero).

IPC en España

Según la lectura del INE, la variación interanual de la tasa de inflación general de España en marzo repuntó a un 3,2% (vs. 2,8% en febrero). Por su parte, en términos mensuales, la tasa de variación del IPC general aumento su ritmo de avance respecto a la del mes de febrero (+0,8% vs. +0,4% en febrero). Paralelamente, la tasa de variación interanual del IPC subyacente se moderó a un 3,3% (vs. 3,5% en febrero).

Balanza Comercial en China

El superávit de la balanza comercial en marzo en China se moderó a 58.550 millones de dólares, frente a 125.160 millones de dólares en febrero.

Confianza de la Universidad de Michigan

En la lectura preliminar sobre el indicador de confianza del consumidor en EEUU de la Universidad de Michigan ha retrocedido en abril hasta 77,9 puntos (79,4 puntos en marzo), por debajo de lo estimado por el consenso de analistas (79,0 puntos).

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.