Mercado bursátil

Caídas generalizadas en las bolsas a nivel global

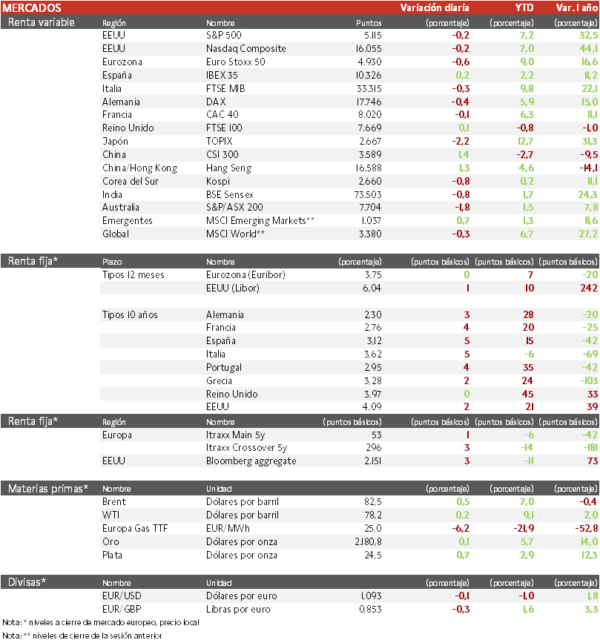

- Los principales índices europeos han comenzado la semana continuando con el tono bajista del final de la anterior. El IBEX 35 ha destacado con una subida del 0,2% y el Euro Stoxx 50 se ha dejado un 0,6%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (+1,4%), mientras que el Topix japonés ha retrocedido un 2,2%. En China, la tasa de variación interanual del IPC general se situó en febrero en un 0,7% interanual (+1,0% mensual), situándose nuevamente en terreno positivo ante el efecto de la celebración del Año Nuevo chino y en su mayor nivel desde marzo 2023. Sin embargo, el IPP (índice de precios del productor) de febrero volvió a registrar una caída superior a la esperada y encadena 17 meses consecutivos de descensos (-2,7% interanual). Por último, la cotización del hierro ha caído un 4% tras publicarse unos decepcionantes datos de demanda en China. Por su parte, la última lectura de contabilidad nacional de Japón ha revisado al alza el dato del PIB del 4T, que avanzó un 0,1% intertrimestral.

Claves de la sesión

El mercado continúa dubitativo a estos niveles, a la espera de nuevos datos

- Las acciones muestran un tono conservador a la espera del mañana de los datos de inflación de Alemania y EEUU, y con el foco puesto en la reunión de la Reserva Federal de la semana que viene.

- La segunda empresa del Euro Stoxx 50, ASML, ha comunicado al Gobierno de Países Bajos no puede comprometerse a crecer en su país a menos que las políticas se vuelvan más propicias para atraer talento extranjero. Así, podría incluso trasladarse a Francia.

Renta fija

Las TIRes de la deuda soberana europea vuelven a subir

- Jornada de ligeras subidas en las TIRes de los principales bonos soberanos. El viernes, el informe mensual de empleo de EEUU reveló una creación de empleo mayor de la esperada por los analistas y superior a enero, aunque la tasa de paro avanzó 0,2 pp hasta un 3,9% de la población activa. En Reino Unido, la significativa moderación de la inflación general en febrero (con la factura de energía doméstica continuando a la baja) ha supuesto que el crecimiento salarial se sitúe por encima por sexto mes consecutivo. Con todo, el mercado espera que el primer recorte de tipos de la Fed se realice en junio (al igual que para el BCE) y en el caso del Banco de Inglaterra en agosto.

- Así, la TIR del Bund a 10 años ha ascendido 3 pb a 2,30% y la referencia española 5 pb a un 3,12%. El Treasury a 10 años sube 2 pb hasta un 4,09%.

Materias primas y divisas

Los recortes de producción de la OPEP+ se ven contrarrestados por el aumento de la oferta fuera del grupo

- La cotización del petróleo sube tras acumular dos semanas a la baja, ante la falta de dinamismo en la economía china y la posible tregua entre Israel y Hamás de cara a la celebración del Ramadán. Esta semana se publicarán los informes mensuales sobre el mercado del petróleo de la AIE, la OPEP y Estados Unidos.

Noticias empresariales

El sitio web que sirve de plataforma para una comunidad de usuarios ha puesto de objetivo de su OPV 748 millones de dólares, por lo que será una de las mayores OPVs de 2024. Se prevé una venta de 22 millones de acciones de las cuales 15,3 millones serán vendidas por la empresa y el resto por los inversores, que son empleados de Reddit. Tras la operación, si las acciones en circulación ascienden a 159 millones, el valor de la empresa sería de 5.400 millones de dólares.

Principales indicadores macroeconómicos del día

Índice del comercio al por menor en España

Según los datos provisionales del INE, en enero en España la tasa de variación interanual del ICM se situó en 0,3% (vs. 2,7% en diciembre). Por su parte, las ventas minoristas mensuales se contrajeron un 0,5% (vs. -1,1% en diciembre).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.