Mercado bursátil

Cierre de sesión a la baja en Europa, con el Ibex 35 como peor índice

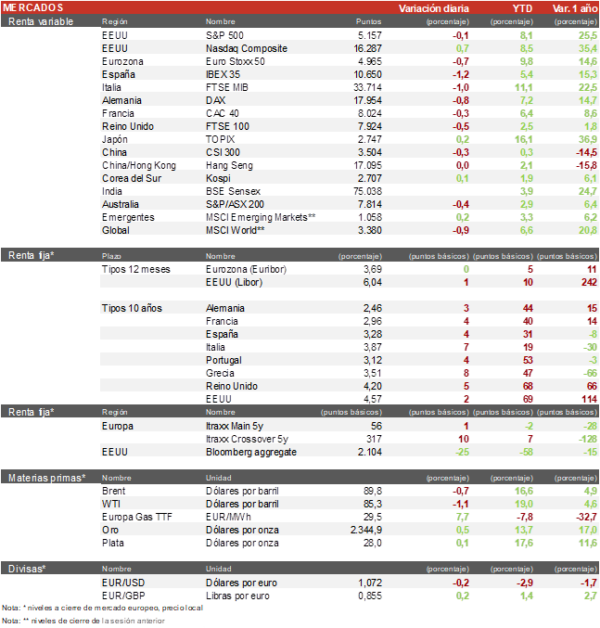

- Los principales índices europeos han registrado un tono bajista en la sesión de hoy tras la corrección de ayer en EEUU y las declaraciones hoy del BCE. El Euro Stoxx 50 ha cerrado con una bajada del 0,7%, mientras el IBEX 35 ha cedido un 1,2% en su quinta sesión consecutiva a la baja. Desde sus máximos recientes el IBEX 35 cede un 4%, el Euro Stoxx 50 y S&P 500 algo más de un 2%.

- En la región de Asia-Pacifico, las bolsas han tenido un comportamiento mixto. En Japón, el índice Topix ha subido un 0,15%, mientras que las bolsas de China y Hong Kong han tenido comportamientos dispares. El Hang Seng ha caído un 0,2% y por el contrario el índice de Shanghai ha subido un 0,2%

Claves de la sesión

El BCE marca la ruta para una primera bajada de tipos en junio

- En España, el IBEX 35 ha continuado descendiendo hasta los 10.620 puntos en una sesión negativa para el sector bancario tras las declaraciones del BCE que refuerzan las expectativas de una primera rebaja de tipos en junio. A nivel empresarial, destacamos las caídas de Grifols, por su elevado endeudamiento, y las tomas de beneficios en el sector bancario tras las fuertes subidas de las últimas semanas. El lado positivo lo ponen las utilities en general, que rebotan tras un muy mal comienzo por su carácter defensivo y el repunte del precio del gas en la sesión de hoy.

- Los índices estadounidenses, al cierre de la sesión europea cotizan mixtos. El Nasdaq sube un 0,4% y el S&P 500 cae un 0,1%. El Russell 2000, índice de las pequeñas y medianas compañías cae ligeramente un 0,2%. La bolsa americana frena de esta forma la caída algo más notable de la sesión anterior tras los datos de la inflación.

Renta fija

Continua el rebote en las TIRes gubernamentales tras la decisión del BCE de mantener tipos

- Jornada marcada por la decisión del BCE de mantener los tipos de interés en la Eurozona sin cambios. Por otro lado, el mercado comienza a descontar una primera bajada de tipos en junio, lo que podría suponer que el BCE se adelantase a la Reserva Federal en el proceso de relajación monetaria.

- Pese a ello, el dato de inflación de ayer en EEUU sigue presionando al alza a las TIRes. Así, en Europa, la TIR del Bund a 10 años ha aumentado en 3 pb y se sitúa en 2,46%, mientras la rentabilidad de la referencia española ha aumentado 4 pb yse sitúa en 3,28%.

- En esta coyuntura, la yield del Treasury de EEUU ha subido 2 pb hasta el 4,57%.

Materias primas y divisas

El dólar se aprecia ante las menores expectativas de rebajas de tipos

- El precio del petróleo se mantiene cerca de los 90$ el barril. El Brent cotiza en 89,8$ por barril, y el WTI en 85,3$ por barril, en una sesión de escasas variaciones de los precios.

- El oro ha subido un 0,3% hasta los 2.340$ por onza, y se mantiene cerca de los máximos históricos.

- El dólar ha continuado fortaleciéndose por las menores expectativas de rebajas de tipos de la Fed y la confirmación de que el BCE empezará a bajar los tipos en junio, con el cruce EUR/USD cediendo en torno a un 0,3% hasta 1,0707.

Noticias empresariales

CAF

La compañía fabricante de trenes y material ferroviario se ha adjudicado un contrato de señalización en Reino Unido para modernizar la red ferroviaria. Concretamente participaran en el lote 2 del contrato, relativo a la señalización digital. El presupuesto conjunto es de 3.000 millones de libras a repartir entre todas las empresas ganadoras. Estas labores se realizarán durante los 10 próximos años, durante los cuales el gobierno británico pretende acometer un cambio radical en el sector ferroviario.

Principales indicadores macroeconómicos del día

IPC de China

Según la lectura en la madrugada del NBS, la variación interanual de la tasa de inflación general en China en marzo se moderó a un 0,1% (vs. +0,7% en febrero), situándose por debajo de lo proyectado por el consenso del mercado de un 0,4%. Por su parte, en términos mensuales, la variación del IPC general se situó en un -1,0% (vs. +1,0% en febrero).

Producción Industrial en Italia

Según la Oficina Nacional de Estadística de Italia, la producción industrial en términos interanuales en febrero se contrajo un 3,1% (vs. -3,7% en enero). Paralelamente, en términos mensuales, la producción industrial creció ligeramente un 0,1% tras contraerse un 1,4% en enero.

IPP en EEUU

Según el BLS, la variación mensual de los precios de producción en marzo fue de un 0,2% (vs. +0,6% en febrero). Paralelamente, en términos interanuales, la variación del IPP en EEUU fue de un 2,1% (vs. 1,6% en febrero).

Solicitudes de peticiones de prestaciones por desempleo en EEUU

Las solicitudes de prestaciones por desempleo en EEUU se situaron en la última semana en 211.000 solicitudes (vs. 222.000 solicitudes en la semana pasada), por debajo de lo estimado por el consenso de mercado (216.000 solicitudes).

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.