Mercado bursátil

Alzas generalizadas de las bolsas a nivel global

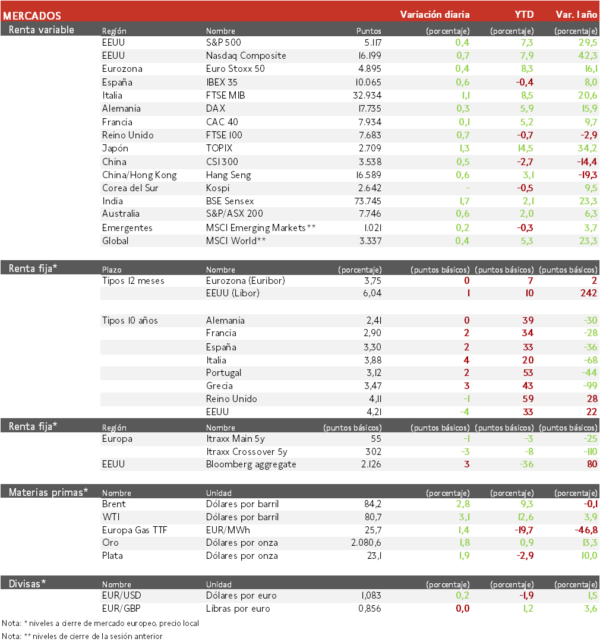

- Los principales índices siguen cotizando en máximos históricos, como es el caso del MSCI World, S&P 500, Stoxx Europe 600 y Nikkei 225. El Euro Stoxx 50 se encuentra en máximos desde el año 2000 y el Ibex 35 desde 2025. El IBEX 35 cierra con una subida del 0,6%, el FTSE MIB es el que más sube en Europa con un 1,1% y el Euro Stoxx 50 ha avanzado un 0,4%. El Senado de EEUU ha aprobado un proyecto de ley de gasto provisional a corto plazo para evitar un cierre parcial de la Administración.

- En la región Asia-Pacífico, China ha publicado los datos de PMIs, destacando que el manufacturero del mes de febrero continua en zona de contracción en 49,1 tras retroceder por quinto mes consecutivo, aunque el de Caixin manufacturero se sitúa en 50,9 puntos. Ahora, los inversores están a la espera del anuncio de posibles estímulos el martes en la Asamblea Nacional Popular. Así, el Hang Seng hongkonés ha limitado su repunte a 0,5% y el CSI 300 a 0,6%. Paralelamente, el Topix japonés ha registrado una mayor revalorización con un 1,3%.

Claves de la sesión

Gran cantidad de publicaciones empresariales en España para terminar la temporada.

- Ebro Foods, la primera empresa de alimentación en España, ha publicado unos resultados por debajo de lo esperado, pero que siguen suponiendo el alcance de su beneficio récord de 187 millones, a la vez que redujo deuda y propone un dividendo de 0,66 euros por acción.

- ACS ha estado en línea con lo esperado para 2023 con crecimiento de ingresos de 6% y en Ebitda de 9% interanual, gracias a la construcción en EEUU y Australia.

- Acerinox ha caído al publicar una corrección de inventarios de 65 mn de euros en el 4T, ante la menor actividad del sector. Esto implica que sus fábricas ajusten su producción y costes a las condiciones actuales del mercado.

- IAG ha tenido unos buenos resultados, limitados por la preocupación por los costes, las entregas de nuevos aviones, los riesgos geopolíticos y las dudas del regulador europeo de competencia sobre el acuerdo con Air Europa.

- EDP ha sufrido un deterioro en su planta térmica Pecem, y unos resultados por debajo de lo esperado a pesar de haber obtenido un crecimiento en 2023 de 11% en Ebitda y Ebit, y en beneficio neto de 40% interanual, mientras la deuda neta aumentó un 16% y el dividendo un 3%.

Renta fija

Las TIRes de la deuda soberana europea se mantienen planas.

- Los peores datos manufactureros en Europa y el descenso de la confianza de los consumidores estadounidenses han reforzado las apuestas por un recorte de los tipos de interés. Así, la TIR del Bund a 10 años se ha mantenido en 2,41% y la referencia española en 3,30%. El Treasury a 10 años cae 4 pb hasta un 4,21%.

Materias primas y divisas

El petróleo encadena un mes de tendencia alcista

- La cotización del petróleo acumula una subida de 3% en el año, tras el avance del mismo importe esta semana. En las últimas sesiones, la referencia europea de gas, TTF, también ha tenido un pequeño rebote desde mínimos desde el estallido de la pandemia.

Noticias empresariales

Colonial

- La inmobiliaria española basada en oficinas, ha registrado pérdidas contables por valor de 1.000 millones de euros en 2023, ante la caída del valor de sus activos (inmuebles). A cierre de año, el valor bruto de los activos (incluyendo deuda) es de 11.300 millones, un 13% menor que en 2022 cuando terminaron en 13.000 millones. Este recorte de valoración se explica en gran parte por 900 millones en su subsidiaria Société Foncière Lyonnaise.

- No obstante, en el año el beneficio neto aumentó un 7%, la deuda neta disminuyó un 4%, y ha anunciado un plan de venta de activos por 500 millones (incluyendo el complejo residencial de Méndez Álvaro). En 2023 los ingresos por alquileres aumentaron un 6%, hasta 377 millones, con un crecimiento del 8% (Madrid 9%, París 8% y Barcelona 3%). Por diferencial consiguió un 5% y la indexación contribuyó con 4% al crecimiento total del 8% de los alquileres a largo plazo. Por último, la ocupación se mantuvo en el 97% y el LTV (préstamo sobre valor) se situó en el 39,9%.

Principales indicadores macroeconómicos del día

PMI manufactureros de Europa

- En febrero, la lectura final del PMI manufacturero de la Eurozona se contrajo ligeramente hasta 46,5 puntos (vs. 46.6 ptos. en enero), por encima de lo esperado por el consenso de los analistas (46,1 puntos).

- En Alemania, la lectura del PMI manufacturero cayó 0,3 puntos hasta 42,5 puntos.

- En Francia, el PMI manufacturero de Francia se expandió significativamente en 4 puntos hasta los 47,1 puntos.

- En España, el dato del PMI manufacturero reflejó un aumentó hasta 51,5 puntos, alcanzando el terreno de expansión y superando las expectativas del consenso de mercado (49,7 puntos).

- En Italia, el indicador manufacturero del PMI mostró un leve avance hasta 48,7 puntos, por debajo de lo proyectado por el consenso de los analistas (49,0 puntos).

- Por su parte, en Reino Unido, el PMI manufacturero creció 0,5 puntos hasta 47,5 puntos.

IPC en la Eurozona

Según la lectura preliminar de Eurostat, la variación interanual del IPC general en febrero se redujo hasta 2,6%, desde un 2,8% en enero. La tasa de inflación subyacente (excluyendo energía y alimentos frescos) mantuvo la tendencia de moderación, situándose en 3,3% interanual. Por su parte, la tasa de inflación excluyendo energía, comida, alcohol y tabaco se situó en un 3,1% (vs. 3,3% en enero).

Tasa de desempleo en la Eurozona

Según Eurostat, la tasa de desempleo en enero se ha moderado hasta 6,4% de la población activa, frente al 6,5% registrado en diciembre de 2023.

PMI manufacturero de EEUU

En febrero, la lectura final del indicador PMI manufacturero de EEUU mostró un avance hasta 52,2 puntos (vs. 50,7 en enero), por encima de lo esperado por el consenso de mercado (51,5 puntos).

Confianza de la Universidad de Michigan en EEUU

El indicador de confianza del consumidor en EEUU de la Universidad de Michigan ha descendido en febrero hasta 76,9 puntos (vs. 79,0 puntos en enero), notablemente por debajo de lo esperado por el consenso de analistas (79,6 puntos). Por subcomponentes, el indicador de condiciones actuales se situó en 79,4 puntos (vs. 81,9 puntos en el resultado anterior). El de expectativas en 75,2 puntos (vs. 77,1 puntos en el mes pasado).

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.