Mercado bursátil

Alzas generalizadas de las bolsas a nivel europeo

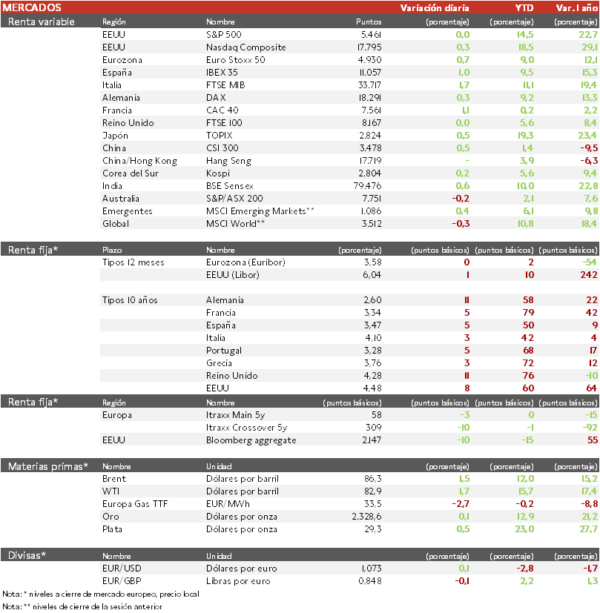

- Los principales índices europeos han subido tras las elecciones francesas, que han reducido el temor a un posible gobierno liderado por la coalición de izquierdas, así como a una mayoría absoluta del partido liderado por Marine Le Pen, Agrupación Nacional (RN).

- Por países, el IBEX 35 cierra con una subida del 1,0%, el CAC 40 ha avanzado un 1,1% y el Euro Stoxx 50 ha ascendido un 0,7%.

- El sector de utilities, el financiero y el de infraestructuras han tenido las mayores subidas, tras haber sido los más castigados desde la convocatoria de elecciones en Francia.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha subido un 0,5% con el PMI Caixin manufacturero de julio en 51,8 frente al 51,5 estimado y vs 51,7 en mayo. En Japón, el Topix ha repuntado un 0,5%, con el PMI manufacturero final de junio en 50 vs el 50,1 preliminar.

Claves de la sesión

Los resultados de las elecciones en Francia mejoran el sentimiento

- El optimismo del mercado ha mejorado ante la reducción de la probabilidad de políticas extremas, como nacionalizaciones o una expansión de la política fiscal, si se forma un gobierno francés sin mayoría absoluta. En EEUU, los analistas están a la espera del dato de empleo del viernes, mientras, ponderarán los comentarios que vayan haciendo los funcionarios de la Reserva Federal.

- En el plano empresarial, Spirit AeroSystems sube un 3,3% al cierre de mercado europeo, después de que Boeing haya anunciado recomprar al proveedor en un acuerdo que lo valora en 4.700 millones de dólares.

- Las acciones de Maersk han continuado son su avance al conocerse que no adquirirá a DB Schenker ya que las sinergias estimadas no parecen suficientes.

Renta fija

Las TIRes de la deuda soberana repuntan significativamente

- Jornada de repuntes significativos en las TIRes de los principales bonos soberanos que podrían deberse a reajustes de fin de trimestre. Robert Holzmann, gobernador del Banco de Central de Austria, ha comentado que considera que se está subestimando la rigidez de la inflación. En EEUU, la semana pasada terminó conociéndose que PCE se moderó sólo una décima en mayo a un 2,6% interanual, y además el gasto en consumo de los hogares se aceleró, lo que contribuiría a alejar el inicio del proceso de flexibilización de la política monetaria de la Fed.

- La TIR del Bund a 10 años ha ascendido 11 pb a 2,60% y el Treasury a 10 años sube 8 pb hasta un 4,48%.

- El diferencial del bono soberano a 10 años entre Francia y Alemania se ha reducido al mínimo en dos semanas, pasando de 80 pb el viernes a 74 pb.

Materias primas y divisas

Nueva subida en el precio del petróleo tras dos semanas alcistas

- Los precios del petróleo suben, apoyados por las crecientes preocupaciones geopolíticas y pese a una acumulación de inventarios de crudo en Estados Unidos mayor de lo esperado.

Noticias empresariales

Atos

La compañía de consultoría francesa especializada en el sector IT, ha llegado a un acuerdo de restructuración con los acreedores de la empresa para convertir toda la deuda en acciones de la empresa y hacer una inyección de capital. Los accionistas ven su posición diluida prácticamente a cero. Mientras, los bonistas están intentando sacar a la venta la división de seguridad por la que el Estado francés se ha interesado y por la que llego a ofrecer 700 millones de euros, ya que lleva multitud de servicios críticos del Estado.

Principales indicadores macroeconómicos del día

PMIs del sector manufacturero en Europa

En junio, el PMI manufacturero de la Eurozona ha retrocedido hasta 45,8 puntos (vs. 47,3 puntos en mayo), por encima de lo estimado por el consenso de analistas (45,6 puntos). Por países, la evolución fue homogénea a excepción de Italia:

- En Alemania, el PMI manufacturero ha retrocedido hasta 43,5 puntos (vs. 45,4 puntos en mayo).

- En Francia, el PMI manufacturero ha mostrado una caída de 1,0 puntos hasta 45,4 puntos.

- En España, el dato del PMI manufacturero reflejó un retroceso hasta 52,3 puntos (vs. 54,0 puntos en mayo), por debajo de las expectativas del consenso de mercado (53,1 puntos).

- En Italia, el PMI manufacturero ha mostrado una ligera subida de 0,1 puntos hasta 45,7 puntos, por encima de lo estimado por el consenso de analistas (44,3 puntos).

- Por su parte, en Reino Unido, el PMI manufacturero se ha situado en 50,9 puntos (vs. 51,2 puntos en el mes de mayo).

IPC de Alemania

Según la lectura preliminar de Destatis, en junio, la tasa de inflación general de Alemania se moderó hasta un 2,2% interanual (vs. 2,4% en mayo). Por su parte, en términos mensuales creció un 0,1% (vs. 0,1% registrado en mayo). Adicionalmente, la variación interanual del IPC subyacente se sitúo en un 2,9% (vs. 3,0% en mayo).

PMI e ISM manufacturero en EEUU

En junio, la lectura final del indicador PMI manufacturero de EEUU mostró un repunte de 0,3 puntos hasta 51,6 puntos (vs. 51,3 puntos en mayo), ligeramente por debajo de lo proyectado por el consenso de mercado (51,7 puntos). Por su parte, el indicador ISM del sector manufacturero retrocedió en junio 0,2 pp hasta situarse en el 48,5%

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.