INDUSTRIA DE DISEÑO TEXTIL, S.A. (BME; ITX; ES0148396007) es un grupo multinacional español de distribución textil creado en 1963 con sede en La Coruña. Su modelo de negocio está enfocado al crecimiento gracias a la expansión a nuevos mercados, así como a la apertura de nuevos formatos de tiendas. La tendencia para los próximos años es ir sustituyendo el crecimiento vía apertura de tiendas por la expansión del canal de venta online. El grupo está compuesto por ocho marcas: Zara, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho y Zara Home.

Resultados de los 9 primeros meses del ejercicio fiscal 2025

Inditex presentó esta mañana (03/12/2025) los resultados de los nueve primeros meses de su ejercicio fiscal de 2025 (1 de febrero a 31 de octubre).

Las ventas en los 9 primeros meses del ejercicio 205 crecieron el 2,7% (+6,2% a tipo de cambio constante) hasta los 28.171 millones EUR. La empresa destaca la buena evolución tanto en tienda como online, así como el buen desempeño en el tercer trimestre fiscal, donde ha logrado un crecimiento del 4,9% hasta los 9.814 millones y +8,4% a tipo de cambio constante.

El margen bruto aumentó el 27 puntos básicos hasta el 59,7% en los primeros 9 meses del ejercicio y el 62,2% en el 3T 2025 (+79 puntos básicos).

Los gastos se han comportado bien, con un crecimiento del 2,4% que está por debajo del crecimiento de las ventas. El EBITDA 9M 2025 creció en el semestre el 4,2% hasta los 8.303 millones EUR, mientras el EBIT se situó en 5.943 millones (+4,8%). El beneficio neto 9M 2025 creció el 3,9% hasta los 4.622 millones EUR y el 9% en el 3T 2025.

Inditex adelanta que las colecciones de la campaña otoño/invierno han siguen siendo bien recibidas por sus clientes y las ventas entre el 1 de noviembre y el 1 de diciembre han crecido un 10,6% respecto al mismo periodo de 2024.

En cuanto a las previsiones para el conjunto de 2025, la empresa mantiene que habrá un impacto negativo de la divisa de -4% de las ventas, espera un margen bruto estable (+/-50 puntos básicos) y estima inversiones ordinarias por 1.800 millones EUR.

Inditex ha pagado dividendos en mayo y noviembre de 2025 de 0,84 € cada uno, es decir, 1,68 € brutos por acción en total (+9% respecto al año anterior), lo que supone una rentabilidad por dividendo superior al 3% a los precios actuales.

El grupo textil ha firmado el trimestre con mayor beneficio de su historia, sorprendiendo positivamente al mercado, lo que ha provocado un fuerte aumento en la cotización de sus acciones, superior al 8% a mitad de la sesión.

Análisis Fundamental

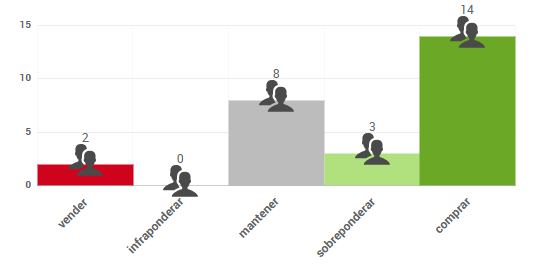

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 51,32 € antes de la presentación, lo que supondría que ha agotado el potencial de revalorización con la subida de hoy, si bien los analistas podrían realizar revisiones al alza. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

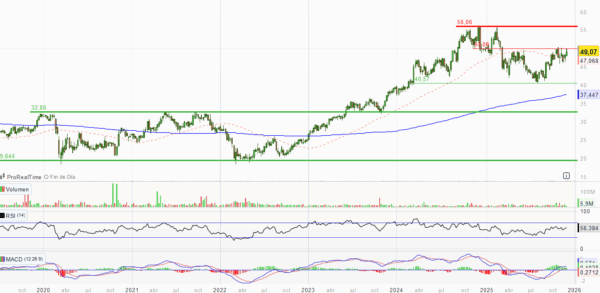

En octubre de 2024 inició una fase correctiva que encontró suelo en la zona de 42, que no alteró su tendencia alcista de largo plazo. La superación de la zona de 50 (parte superior de su rango lateral de los últimos meses) con la subida de hoy, confirma el fin de la tendencia bajista de corto-medio plazo y permitiría situar un primer objetivo alcista en la zona de máximos históricos, cuya eventual superación sería una señal de continuidad alcista.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.