Tras el reconocimiento de la independencia por parte del Gobierno ruso de las provincias independentistas ucranianas de Donetsk y Lugansk, el ataque del ejército ruso a 10 regiones constituye un nuevo punto de inflexión que podría dar lugar el intento de una plena invasión del país, que representaría la mayor acción militar en Europa desde la II Guerra Mundial. En concreto, las tropas rusas ya se sitúan en la región de Kiev. Una situación que ha dado lugar a que el presidente ucraniano Zelensky a imponer la Ley marcial y a reclamar nuevamente la ayuda de los países aliados EEUU, UE y la OTAN. De esta forma, crece el riesgo de un conflicto bélico en la región de mayor severidad y duración, cuya solución diplomática podría llevar meses y estar condicionada a las futuras decisiones y reclamaciones del Gobierno de Putin, para garantizar que Ucrania queda fuera de la OTAN y dentro de la influencia de Rusia.

La actuación militar de Rusia, que se produce tras la decisión del presidente Putin de reconocer la independencia de las repúblicas independentistas del Donbas y el envío de tropas, dará lugar a la imposición de EEUU y de la UE de nuevas sanciones económicas a Rusia, a la espera de valorar otro tipo de actuaciones sobre el terreno. Paralelamente, la OTAN ha anunciado el despliegue de tropas en los Estados miembros de Europa del este, sin que por el momento se haya tomado la postura de enviarlas a Ucrania. Una reacción que contrasta con la de China que hasta el momento se ha mostrado partidaria de una solución pacífica, y por mantener las relaciones comerciales con Rusia sin cambios.

En este entono, más allá de las consecuencias sociales y de carácter humanitario, una de las principales implicaciones a corto plazo es el repunte del coste del petróleo y el gas natural que añade nuevas tensiones inflacionistas en una coyuntura marcada por los cuellos de botella, el encarecimiento de los costes de transporte y de las principales materias primas, y la crisis energética. Un riesgo que añade nuevas incertidumbres sobre las perspectivas de inflación y de crecimiento de la economía global, condicionando la senda de recuperación tras dos años de pandemia. En este sentido, ambos países son clave en el suministro de materias primas estratégicas, y el daño de las infraestructuras de distribución de energía y puertos de Ucrania puede generar nuevos problemas en las cadenas de suministros globales y crecientes repuntes del coste de las principales commodities.

- El avance del precio del petróleo Brent por encima de 100$, niveles no observados desde 2014, y del gas natural constituyen un riesgo para el crecimiento de la Eurozona. Según el BCE, en la zona monetaria europea el gas natural representa el segundo mayor recurso de energía primaria, tras el petróleo. Al mismo tiempo que más del 90% del consumo de ambas fuentes de energía se cubre vía importación.

En concreto, Rusia exporta el 45% de gas natural a la UE y un 27% de crudo, lo que presenta un riesgo añadido para el elevado coste actual de la energía que ha llevado en las últimas semanas a desarrollar estrategias para aumentar el suministro procedente de EEUU, Qatar o Emiratos Árabes.

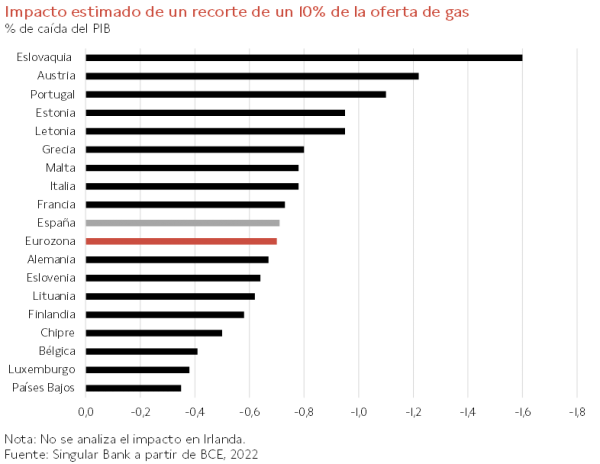

De ahí que el BCE estime que un posible racionamiento de un 10% del suministro del gas natural podría detraer hasta 0,7 pp al crecimiento de la Eurozona. Todo ello sin incorporar el efecto que generaría en términos de precios y costes de producción. No obstante, esta pérdida de producción no sería homogénea entre los Estados miembros, destacando sus mayores implicaciones en países como Eslovaquia, Austria y Portugal, frente a las menores repercusiones en el caso de Países Bajos, Luxemburgo y Bélgica.

Por su parte, entre las principales economías, Italia sería la más afectada, mientras que en España y Alemania su impacto estaría en línea con la media de la Eurozona.

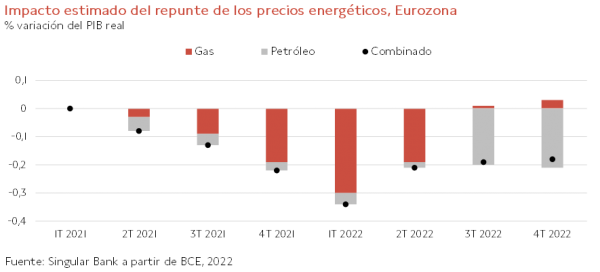

Todo ello en un contexto en el que la tendencia alcista del coste del petróleo y del gas natural sigue constituyendo un factor clave de la evolución de la inflación a corto plazo y condicionando a la baja las expectativas de crecimiento de la zona monetaria europea. En concreto, durante 2021 el repunte del precio de ambas fuentes energéticas detrajo en torno a 0,1 pp en promedio al PIB trimestral. A lo largo de este año, ante la actual evolución y perspectivas sobre la normalización del escenario energético, el BCE proyecta un mayor riesgo sobre la actividad económica. Así, estima una pérdida de producción de en torno a 0,35 pp en el 1T, que se moderaría a 0,18 pp a finales de 2022 bajo el supuesto de que se produce una relajación del coste del petróleo desde el 3T. Todo ello condicionado a que la OPEP logre normalizar su oferta de crudo ante los problemas de capacidad que presentan algunos de sus Estados miembros, y con el riesgo que el precio del petróleo pueda superar 125$ por barril.

- Ante esta posible escalada de los precios de la energía, los países aliados podrían aprobar liberar parte de las reservas estratégicas de crudo para frenar su escalada de precios e intentar estabilizar la evolución del mercado. Paralelamente, será clave que los países productores de la OPEP decidan ampliar la oferta, favoreciendo este hecho el que se pueda alcanzar un nuevo acuerdo nuclear con Irán. Por su parte, para evitar un mayor deterioro de la renta disponible y reducir los costes de producción de los sectores más afectados por el encarecimiento de la energía, los gobiernos podrían adoptar nuevas medidas fiscales para evitar el deterioro de la confianza del sector privado y contrarrestar las crecientes presiones inflacionistas.

- Los riesgos inflacionistas del conflicto no se limitan al ámbito de la energía, ya que Rusia y Ucrania representan en torno a un 25% del comercio global de trigo o un 80% del aceite de girasol, entre otra. De ahí que se ha observado un significativo incremento de a cotización de las principales materias primas alimenticias (maíz, soja, trigo, etc), que ya sufrían repuntes desde el inicio de la pandemia afectadas por las condiciones climáticas y la falta de flujos migratorios.

- La incertidumbre sobre el escenario geopolítico también se traslada al avance de los precios de otras commodities como el paladio, aluminio o níquel dado el peso de Rusia en su producción y exportación a nivel global. En concreto, la UE depende en un 40% de las importaciones de Rusia en el caso del paladio y aproximadamente de un 20% de las de níquel y aluminio.

- De esta forma, la escalada de precios de las principales commodities a nivel global puede formar a los bancos centrales a reducir el ritmo de normalización de su política monetaria para evitar un riesgo mayor de aterrizaje de la economía, retrasando un mayor control de las tensiones inflacionistas a que se tenga una mayor visibilidad sobre la evolución de las tensiones geopolíticas. En este sentido, no hay que descartar que la Fed decida moderar la subida de tipos proyectada en marzo a 0,25 pb frente a lo proyectado por el consenso de mercado de 0,5 pb. Al mismo tiempo que el BCE podría no anticipar nuevos movimientos de su política monetaria en su próximo encuentro del próximo mes.

La actual situación añade nuevos elementos de incertidumbre al escenario macroeconómico global ya que, junto a las mayores tensiones inflacionistas proyectadas y una revisión a la baja de las perspectivas de crecimiento, también surgen implicaciones comerciales que, si bien son mayores para países europeos como Alemania y Francia, son también representativas en el caso de EEUU. De esta forma, podemos encontrarnos a largo plazo que este conflicto erosiona el orden mundial surgido tras la II Guerra Mundial, con una alianza más fuerte entre Rusia y China que aumentaría los riesgos en torno a Taiwán, y da lugar a una mayor polarización y regionalización de las relaciones internacionales y comerciales.

El mercado en la crisis de Ucrania

Desde el inicio de la escalada de la tensión en Ucrania a finales de enero el comportamiento del mercado ha reflejado un movimiento defensivo de los inversores con caídas en los activos de riesgo en general y subidas de determinados activos que suelen ejercer de refugio en contextos de crisis geopolíticas.

Como clase de activo las commodities en general son los que registran las mayores subidas desde inicio de año. El carácter de productor de gas y petróleo de Rusia justifica la fuerte subida que registran los productos energéticos en general. Así, el precio del gas natural en Europa sube un 70% desde el inicio de año y un 29% en la sesión de hoy. Por su parte, el Brent registra una subida de un 7% en la sesión de hoy y un 33% desde inicios de año.

Los metales preciosos están ejerciendo de activo refugio con el oro revalorizándose un 7% en el año y cerca de un 2% en la sesión de hoy. Por su parte los metales industriales de los que Rusia es un gran productor, como el aluminio o el níquel, avanzan un 17% en el año.

Un tercer grupo de commodities que está registrando elevadas revalorizaciones es el de los cereales de los que tanto Rusia como Ucrania son grandes productores. Así, maíz, trigo y soja registran subidas de entre un 20% y un 30% en el año.

Los bonos soberanos son el activo refugio por excelencia para los inversores. En la situación actual, sin embargo, se han visto presionados a la baja por el cambio de ciclo de los bancos centrales hacia el fin de los estímulos y el inicio de un proceso de subidas de los tipos. En las últimas sesiones el precio de los bonos soberanos de mayor calidad crediticia se mantiene estable, con ligeras subidas, lo que refleja que en el contexto actual es probable que ejerzan su papel de activo refugio y tiendan a recoger parte de los flujos que salen de la bolsa y otros activos de riesgo.

La corrección de las bolsas en lo que va de año tuvo como desencadenante inicial el giro de los bancos centrales hacia el fin de los estímulos y el inicio de las subidas de tipos, lo que tuvo como efecto un ajuste de valoración en los sectores de crecimiento y una rotación hacia sectores que ofrecían protección ante ese escenario como el financiero y el energético. En los últimos días, sin embargo, la corrección ha tomado la forma de un movimiento de aversión general al riesgo que se traduce en caídas generalizadas.

En la sesión de hoy, las bolsas de China y Japón han cerrado con retrocesos de en torno a un 5%, y caídas similares registran los principales índices europeos al inicio de la sesión. La bolsa española registra un retroceso algo inferior de en torno a un 2,5%. La mayor caída ha sido para la bolsa rusa que ha iniciado la sesión con un desplome de un 50% para moderar las pérdidas a un 25% a media mañana.

El comportamiento sectorial muestra ese sesgo defensivo de los inversores con sectores como consumo básico, utilities y salud registrando los menores descensos en un contexto de caídas generalizadas.

Entre las divisas, el dólar y el yen son las que están ejerciendo de refugio y se revalorización frente al resto de principales divisas mundiales.

Economista jefe de Singular Bank. Entre 2013 y 2019 fue Directora del departamento de Economía del Círculo de Empresarios. Es Doctora en Economía por la Universidad San Pablo-CEU. Ha sido coordinadora del área académica de grado y es profesora de grado y de post grado de ESIC Business & Marketing School, donde imparte clases de Teoría Económica y Análisis del Entorno Económico.

Ha publicado numerosos artículos en prensa y en diferentes libros sobre cuestiones relacionadas con la sociedad de la información y aspectos sociales de la política económica, entre otros temas. Su ensayo “Europa e Internet” recibió en 2000 el Premio del Instituto de Estudios Europeos, de la Universidad San Pablo-CEU, y Telefónica. Ha sido seleccionada como directiva de la iniciativa “Women to Watch” de PWC y es miembro de su Consejo Asesor.