Caídas generalizadas en los principales parqués europeos. En nuestro índice, el sector bancario ha sido el más perjudicado de la sesión, con todos los bancos superando el 2% de pérdidas. Los bancos han lastrado las declaraciones de Mario Draghi, que se ha desbancado de Trump y de su intención de disminuir la regulación en la banca americana. Por tanto, los inversores han interpretado que en Europa la regulación va a seguir en aumento y, que la presión sobre el segmento bancario va a continuar al alza.

Por el contrario, los valores que mejor se han comportado han sido aquellos con un perfil más defensivo. Son ejemplos: Grifols, Merlin o Viscofan.

En el terreno empresarial, Ryanair ha anunciado una caída del 8% en su beneficio del 3T fiscal y se muestra “cauto” a la hora de poder cumplir sus objetivos anuales. El beneficio después de impuestos cayó hasta los 95 Mn€, 8 por debajo de lo conseguido hace un año.

Además, las estimaciones del consenso de analistas esperaban un resultado de 102 Mn€, por lo que también se ha situado por debajo. La mayor aerolínea low-cost de Europa, defiende que la caída del 17% en sus precios durante el trimestre ha sido consecuencia de su intento de seguir manteniendo precios más bajos que el resto de sus rivales. Espera que esta tendencia continúe, así como que su beneficio para el año se sitúe en el rango entre los 1.300 y 1.350 Mn€.

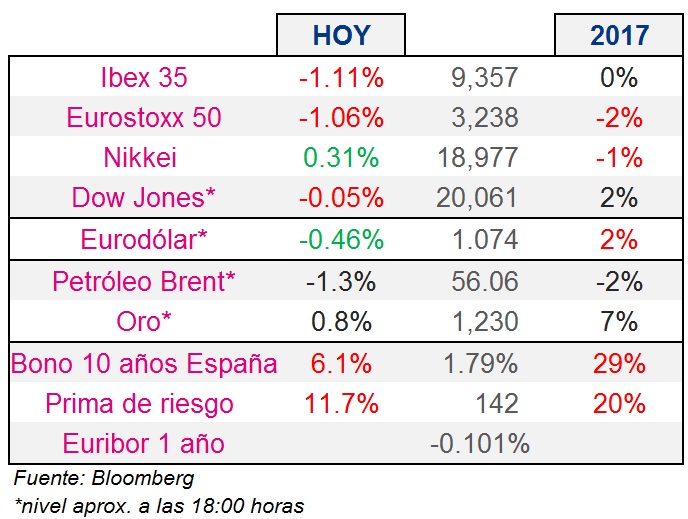

En el mercado de divisas, el eurodólar parte de niveles similares a los de la semana pasada, con una caída desde máximos del -8%.

Semana sin excesivo número de sucesos macroeconómicos. Hoy hemos conocido que los pedidos de fábrica de Alemania han aumentado un 5,2% en diciembre. Esta supone la mayor subida desde julio del 2014. Los pedidos han sido un 8.1% superiores al registro de hace un año.

El bono alemán mantiene su rentabilidad a 10 años por encima del +0,4%. Su símil estadounidense ofrece una rentabilidad del 2,46%. Mientras, la prima de riesgo española es de 142 puntos, con el tesoro a 10 años ofreciendo un +1,79% de rentabilidad.

El precio del crudo vuelve a cotizar al alza. El Brent arranca la semana por encima de los 56 dólares por barril y se mantiene a tiro de sus máximos anuales (59,02$).

El oro continúa con su particular escalada de las últimas semanas. La onza del metal precioso vuelve a superar los 1.200 dólares.