No son buenos los extremos, ni en la vida real, ni en economía. Los precios suben, es algo natural, pero deberían hacerlo moderadamente, considerando un 2% al año como una cifra óptima que nos permitiría estar en un escenario ideal de estabilidad de precios. Cuando la subida de precios es exagerada y se sale de control, estamos ante un fenómeno denominado hiperinflación; cuando en vez de subir, bajan de forma sostenida, estamos ante deflación, y ni una ni otra son favorables para las economías.

Ya que hemos definido clarísimamente en lexiconómico hiperinflación y deflación, veamos ahora algunas situaciones que se han dado a lo largo de la historia y qué podríamos hacer como ahorradores si nos viéramos dentro de un escenario hiperinflacionista o deflacionista.

Situaciones hiperinflacionistas en la historia

Probablemente la que más nos suene sea la de Alemania después de la Primera Guerra Mundial. La República de Weimar, en 1921 decidió imprimir más billetes para pagar las deudas de la guerra, llegándose a una cifra escandalosa de hiperinflación de un 29.500% mensual. Esta emisión descontrolada de papel moneda, sin respaldo en oro, provocó huelgas y protestas de los trabajadores que veían difuminarse el valor de su salario. Los empresarios y el Gobierno no tenían más opción que aceptar subidas salariales y así se entró en una espiral de salarios y precios de difícil solución. El billete de mayor valor fue de cien billones de marcos.

Sin embargo, la mayor hiperinflación de la historia no fue la alemana, sino la húngara, en 1946, tras la Segunda Guerra Mundial. Cuidado con los ceros de la mayor tasa mensual de inflación de la historia: 13.600.000.000.000.000%, con un 195% de incremento diario de los precios. En Hungría, entre 1945 y 1946 los precios se duplicaban en menos de un día. En agosto de 1946 se terminó con esta explosión de precios volviendo al florín, con una tasa de cambio de 1 florín = 4 x 1029 pengős. Curiosamente el billete impreso con mayor valor nominal de la historia es el de 100 trillones de pengős.

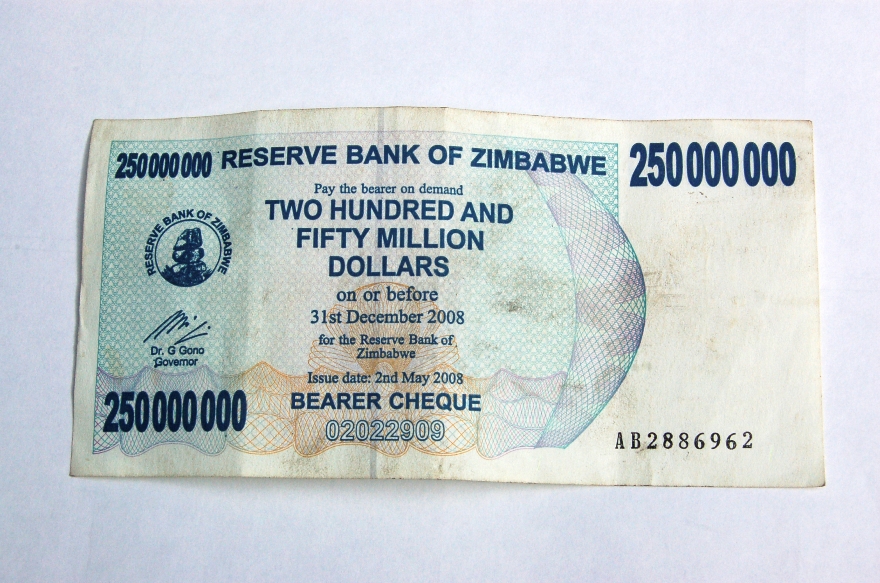

La más reciente situación desproporcionada de hiperinflación se vivió en Zimbabue entre 2008 y 2009, cuando se llegó a una cifra máxima de 79.600.000.000% y donde, en apenas un año, se pasó de imprimir billetes de 10 dólares zimbabuenses a billetes de 100 billones. La impresión desmedida de dólares zimbabuenses comenzó en el año 2000 para financiar el gasto militar en la Segunda Guerra del Congo, donde Zimbabue fue uno de los países extranjeros con mayor presencia. El final de la espiral inflacionaria de Zimbabue llegó en diciembre de 2009 cuando dejó de usarse el dólar zimbabuense y comenzó la circulación de monedas extranjeras como el dólar americano, el euro y el rand sudafricano.

La más reciente situación desproporcionada de hiperinflación se vivió en Zimbabue entre 2008 y 2009, cuando se llegó a una cifra máxima de 79.600.000.000% y donde, en apenas un año, se pasó de imprimir billetes de 10 dólares zimbabuenses a billetes de 100 billones. La impresión desmedida de dólares zimbabuenses comenzó en el año 2000 para financiar el gasto militar en la Segunda Guerra del Congo, donde Zimbabue fue uno de los países extranjeros con mayor presencia. El final de la espiral inflacionaria de Zimbabue llegó en diciembre de 2009 cuando dejó de usarse el dólar zimbabuense y comenzó la circulación de monedas extranjeras como el dólar americano, el euro y el rand sudafricano.

Situaciones deflacionistas en la historia

En el último siglo destacan dos momentos deflacionistas: el crack de Estados Unidos de 1929 y la «década perdida» de Japón. No hablamos de bajadas leves de precios durante algunos meses como sucede en algunos países europeos en 2014 y 2015, sino de largos períodos de crisis y deflación. Así sucedió, en Estados Unidos de 1929 a 1933 con caídas de precios de hasta el -25% y en Japón, con casi 15 años de deflación.

En Japón, la burbuja de especulación de los ochenta fue el detonante de la deflación cuando, a mediados de los noventa las empresas vieron inflada su capacidad productiva y su endeudamiento. Entonces, redujeron su inversión y los salarios bajaron durante los siguientes años, conocidos como la «década perdida». Sin embargo, no fueron tasas tan bajas de crecimiento como en la Gran Depresión, sino que entre 1997 y 2005 bajaron un -2,6%.

Qué haríamos en un hipotético escenario de hiperinflación

Como hemos visto, los períodos de hiperinflación finalizan con una reducción radical del valor de la moneda, ya sea con un cambio a otra moneda que englobe miles o millones de unidades monetarias de las anteriores, dejando el mismo nombre pero «quitando ceros» a los billetes, o bien permitiendo la circulación de divisas extranjeras. Trasladando esas medidas a la economía de cada ahorrador podríamos plantear algunos consejos en el supuesto caso de que nos viésemos en una situación hiperinflacionista:

Como hemos visto, los períodos de hiperinflación finalizan con una reducción radical del valor de la moneda, ya sea con un cambio a otra moneda que englobe miles o millones de unidades monetarias de las anteriores, dejando el mismo nombre pero «quitando ceros» a los billetes, o bien permitiendo la circulación de divisas extranjeras. Trasladando esas medidas a la economía de cada ahorrador podríamos plantear algunos consejos en el supuesto caso de que nos viésemos en una situación hiperinflacionista:

- No sería aconsejable invertir en depósitos ni renta fija (sobre todo a largo plazo). Si nos van a devolver una cantidad fijada en seis meses o en un año, entonces el valor (poder de compra) de esa cantidad monetaria será inferior al de hoy.

- En cambio, como el dinero en nuestro bolsillo o en el banco vale cada vez menos, podríamos cambiarlo por algo que, si no crece, se mantuviera más estable como es el caso de los bienes físicos (arte o joyas), materias primas, bienes inmuebles o metales preciosos. Otra opción es invertir en otros países, con otra divisa y que no se hayan visto afectados por ese escenario hiperinflacionista.

Qué haríamos en un hipotético escenario de deflación

Y no tan hipotético, pues a finales de 2014 y 2015 estamos registrando tasas de inflación negativas, aunque para ser considerada deflación los precios deberían caer de forma sostenida. En un supuesto escenario deflacionista podríamos considerar:

- Ahorrar en tiempos de deflación, desde el punto de vista del consumidor, debería ser más sencillo, pues con el mismo dinero podremos comprar más en el futuro y destinar el sobrante al ahorro. Sin embargo, no podemos desear la deflación pues no favorece a la economía a nivel global: la idea de comprar menos hoy porque mañana será más barato ralentiza la economía, las empresas venden menos, reducen plantilla y los consumidores tendemos a gastar menos. Así, entraríamos en la espiral deflacionista.

- Si queremos invertir nuestros ahorros para que rindan más, lo ideal, aunque no siempre posible, sería adelantarse con depósitos y renta fija que nos aseguren un tipo de interés elevado durante varios años, superando así el período deflacionista.

- Es evidente que no sería recomendable invertir en activos inmobiliarios, pues veremos cómo su precio podría caer de forma paralela al índice de precios.

- Al no estar vinculados a la divisa de un país concreto, a priori los metales preciosos no fluctúan tanto como puede hacerlo la moneda de un país con deflación, por lo que también podría interesar invertir en oro y otros metales en tiempos de deflación.