El sector inmobiliario tiene un importante papel en la economía española tanto en términos de inversión como a través del empleo que genera en la construcción, aunque su peso se ha reducido en la última década tras el boom inmobiliario. Así, en el 1T de 2020 la inversión residencial representaba un 5,7% del PIB, frente a un 11,5% promedio en el periodo 2005-2007. Paralelamente, el sector de la construcción generó 1,3 millones de puestos de trabajo (vs. 2,8 millones en 2007), equivalente a un 6,3% del empleo total en España.

Tras la crisis financiera de 2008, la inversión de los hogares en vivienda experimentó una significativa recuperación a partir de 2013, por encima del crecimiento del PIB. En concreto, entre 2013 y 2019 acumuló un incremento de un 47% en términos reales, frente a un avance del PIB del 17% en ese periodo, superando también el dinamismo de otros componentes de la inversión privada como los activos intangibles (23% en el periodo) y los bienes de equipo (31%).

No obstante, desde mediados de 2018 comenzó a moderarse el avance de la oferta inmobiliaria en una coyuntura de desaceleración de la economía española y repunte de la incertidumbre nacional e internacional, que generó un deterioro de la confianza y de las expectativas económicas a medio plazo.

Además, el débil crecimiento demográfico y el elevado stock de viviendas sin vender en algunas zonas geográficas limitaron la recuperación por el lado de la oferta. Así, el número de visados de obra nueva aumentó un 5% en 2019, 20 pp inferior al incremento del año anterior (25% en 2018).

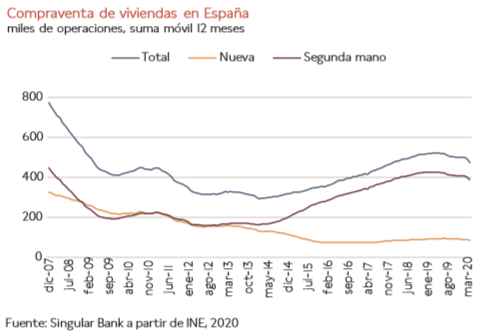

Asimismo, desde el lado de la demanda de viviendas se observó una significativa recuperación del volumen de operaciones de compraventa entre 2014 y 2018, apoyada fundamentalmente por el segmento de segunda mano, en línea con la reducción de la oferta de viviendas nuevas. Sin embargo, desde septiembre de 2019 se revirtió esta tendencia ante la evolución de la coyuntura económica y la adaptación de la nueva normativa del crédito inmobiliario (en vigor desde julio de 2019). En el conjunto del año se registró una disminución de un 3% anual, frente al avance de un 7% en 2018, mientras que en abril de 2020 la caída alcanzó un 8,8% respecto al mismo mes del año anterior. En este contexto, la disrupción de la pandemia del Covid-19 y la adopción de medidas de confinamiento han profundizado la ralentización del mercado inmobiliario, si bien las medidas temporales aprobadas por el Gobierno, como la moratoria de hipotecas o el aplazamiento del pago de los alquileres, contribuirán a mitigar sus efectos a corto plazo.

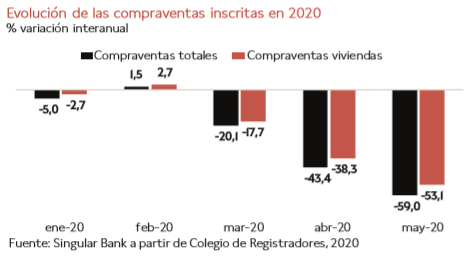

En mayo, según datos del Colegio de Registradores a partir de las inscripciones en el Registro de la Propiedad, la compraventa de viviendas se contrajo un 53,1% respecto al mismo periodo del año anterior, realizándose 24.532 operaciones menos que en mayo de 2019 (21.678 vs. 46.210 el año anterior). Este dato ha intensificado la tendencia a la baja desde el inicio del estado de alarma.

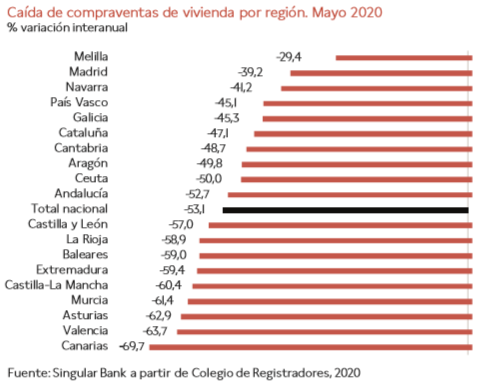

Por CCAA, los mayores retrocesos se produjeron en Canarias (-69,7%), Valencia (-63,7%) y Asturias (-62,9%). En contraste, Melilla (-29,4%) y Madrid (-39,2%) registraron las caídas menos acusadas.

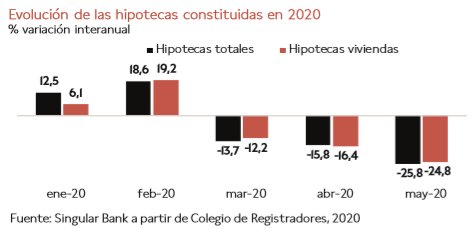

Por otro lado, el impacto de la crisis sanitaria sobre la evolución de las hipotecas constituidas ha sido más moderado, si bien ha roto la senda alcista que se observaba a comienzos de este año. En concreto, en mayo las hipotecas sobre viviendas disminuyeron un 24,8% interanual, tras la caída de un 16,4% en el mes anterior, 1 pp inferior al retroceso de las hipotecas totales (-25,8% interanual).

Previsiones de la Comisión Europea: una crisis más profunda y divergente

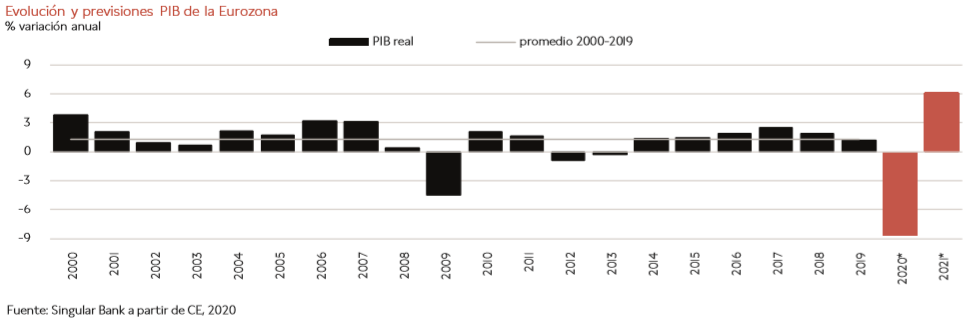

La Comisión Europea (CE) en su Informe de Previsiones Económicas de verano ha actualizado a la baja su escenario de recesión ante la pandemia del Covid-19, proyectando una crisis económica más profunda y divergente entre sus Estados miembros que la estimada en sus prerspectivas de primavera.

En concreto, prevé que el PIB de la UE se contraiga un 8,3% anual en 2020, frente

a su anterior proyección de un 7,4% anual, y el de la

Eurozona

un 8,7% anual,

1 pp superior a su previsión del mes de mayo. Una revisión

a la baja realizada tras constatar que la actividad económica de la Eurozona

podría haberse situado

entre un 25% y un 30%

por debajo de su capacidad productiva durante

el periodo de confinamiento de

la población, y ante el repunte de los casos de contagio diarios en EEUU y en

las economías emergentes, especialmente en América

Latina y Asia. Todo ello unido a una coyuntura marcada

por la vigencia de las medidas de distanciamiento

social, y su repercusión sobre

sectores como el turismo, el transporte de pasajeros, la hostelería y el ocio, entre otros, junto

con el riesgo creciente

de quiebras empresariales, a pesar de la actuación de la política

fiscal y monetaria para evitar

una crisis crediticia y el aumento del paro estructural.

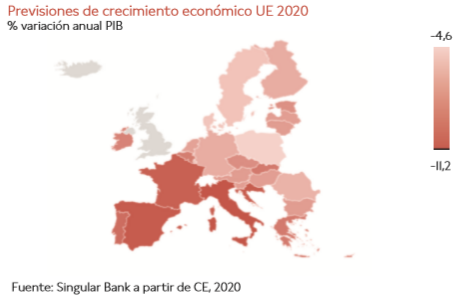

En esta recesión sin precedentes se observa una gran dispersión en los niveles de caída del PIB entre sus países miembros. Las mayores contracciones se producirían en las principales economías de la UE, con la única excepción de Alemania, alcanzando en Italia un 11,2% anual, frente a un 9,5% previsto anteriormente. Por su parte, en España ésta se situaría en un 10,9% anual (vs -9,4% anterior) y en Francia en un 10,6% anual (vs -8,2% anterior). En contraste, la Comisión Europea ha reducido la contracción del PIB de Alemania hasta un 6,3% anual, 0,2 pp inferior a la estimada en mayo (-6,5%), al igual que en Portugal (-9% vs -9,7% en mayo), Suecia (-5,2% vs -5,9%) y Dinamarca (-5,3% vs -6,1%). Paralelamente, ha mantenido sin cambios las previsiones de Países Bajos, Finlandia, Eslovenia, Letonia, Hungría y Rumanía. Finalmente, los menores retrocesos se registrarían en Polonia (-4,6%), Dinamarca y Suecia.

Para 2021, la CE proyecta un crecimiento económico ligeramente inferior al previsto en su escenario de primavera. En concreto, de un 5,8% anual en la UE (vs 6,1% en mayo) y de un 6,1% anual en la Eurozona (vs 6,3%).

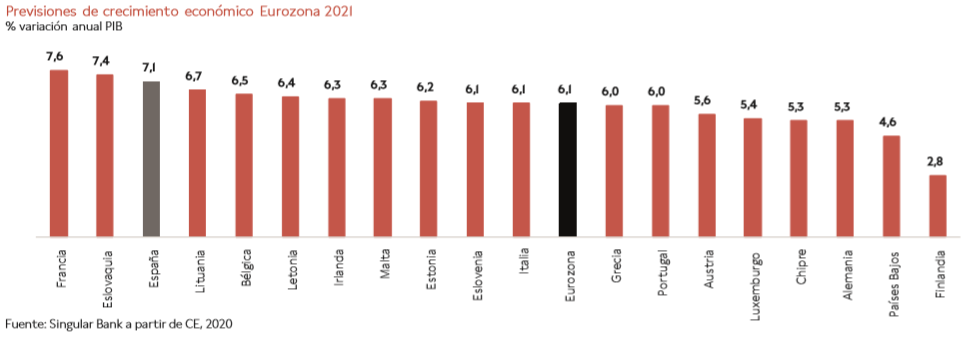

Entre los países de la Eurozona, los mayores avances del PIB en 2021, superiores a un 7% anual, se registrarían en Francia (7,6%), Eslovaquia (7,4%) y España (7,1%), mientras que en Italia se limitaría a un 6,1% anual, en media con el de la zona monetaria. Por su parte, Alemania crecería un 5,3% anual. Las economías que mostrarían menores tasas de crecimiento económico serían Finlandia (2,8%) y Países Bajos (4,6% anual). No obstante, esta senda de crecimiento no permitiría recuperar los niveles previos de riqueza hasta 2022, al mismo tiempo que se abriría un ciclo económico marcado por las divergencias entre los Estados miembros de la Eurozona en términos de crecimiento potencial, empleo y deuda pública. En el caso de España, a finales de 2021 su producción se mantendría aún un 4,5% por debajo de sus niveles de 2019.

Sin embargo, la institución europea advierte que este escenario está condicionado principalmente por:

- La incertidumbre sobre la evolución y duración de la pandemia, así como el alcance de las medidas de distanciamiento y aislamiento social que puedan verse obligados a adoptar los gobiernos a partir del segundo semestre de este año, especialmente en caso de que se produzca una segunda ola de contagios antes del desarrollo de un tratamiento o de una vacuna contra el Covid-19.

- El ritmo al que se recuperen la inversión empresarial, el comercio exterior y el consumo privado en un entorno en el que se ven lastrados por la incertidumbre sobre la evolución del empleo, de las ventas y de los ingresos tanto de los hogares como de las empresas.

- Una fuerte destrucción del tejido empresarial y, en consecuencia, un incremento del paro estructural ante el repunte de la morosidad y la quiebra de empresas. A su vez, el aumento del número de créditos de dudoso cobro podría impactar negativamente en el sistema financiero, especialmente de los países con mayor exposición a los sectores más afectados por la pandemia.

- El diferencial entre la evolución de los mercados financieros y la economía real por sus potenciales implicaciones sobre las fuentes de financiación empresarial.

- La falta de una respuesta coordinada entre los Estados miembros dentro del marco de la UE, lo que podría frenar la recuperación de la demanda interna, provocar un mayor deterioro del mercado laboral y prolongar la debilidad de la actividad económica.

- El impacto de la ausencia de una actuación común a nivel global, especialmente en apoyo de los países emergentes y en desarrollo, tanto en los mercados financieros como en el comercio mundial.

- Un aumento de las tensiones comerciales con la imposición de nuevos aranceles y medidas proteccionistas por sus consecuencias negativas sobre el crecimiento global.

- El riesgo de que no se alcance un acuerdo final de salida de Reino Unido de la UE.

Todo ello en un escenario en el que podrían surgir factores que impulsen al alza la recuperación económica como el descubrimiento de una vacuna contra el Covid-19, que permitiría eliminar antes de lo previsto las medidas de distanciamiento social, o en el ámbito de la política comunitaria el acuerdo para desarrollar la iniciativa temporal Next Generation EU (2021-2022). El objetivo de este programa es establecer un nuevo instrumento de préstamos y transferencias centrado principalmente en apoyar a las empresas, rediseñar el programa de Cohesión (REACT) e impulsar el desarrollo rural.

Perspectivas económicas de Alemania ante la negociación del Fondo de Reconstrucción

El 1 de julio Alemania ha asumido la presidencia semestral de la UE en un contexto marcado no sólo por la incertidumbre y el impacto socioeconómico de la pandemia, sino también por la necesidad de lograr un acuerdo entre los Estados miembros sobre el Presupuesto Comunitario 2021-2027 y el plan de recuperación para paliar las consecuencias socioeconómicas de la crisis sanitaria y garantizar un crecimiento sostenible en torno a la transición energética y la transformación digital.

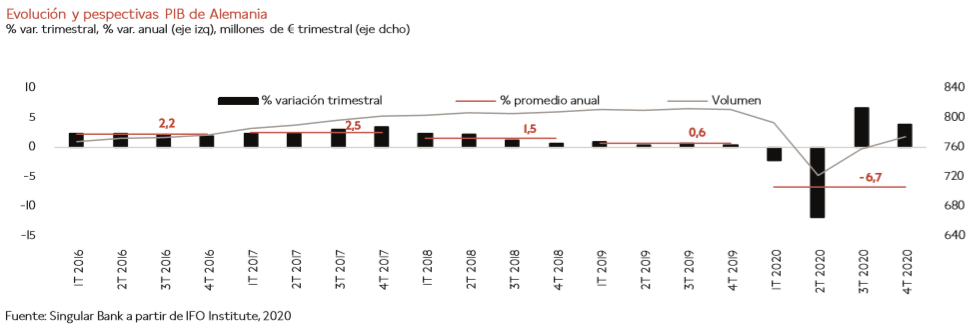

La primera economía de la UE, al igual que el resto de los países miembros, afronta la mayor crisis de su historia desde su reunificación en 1990. Tras situar el FMI la contracción del PIB de Alemania en un 7,7% anual en 2020, el IFO Institute proyecta que ésta ascienda a un 6,7% anual, en línea con la estimación de la OCDE (-6,6% anual en su escenario menos adverso) y 0,4 pp superior a la de la Comisión Europea (-6,3% anual). En concreto, el centro de estudios basa su escenario en que la economía alemana sufrirá una contracción de en torno a un 12% en el 2T de 2020, después de registrar un retroceso de un 2,2% en el 1T de 2020. A su vez, a partir del segundo semestre del año la progresiva reactivación de la actividad económica permitiría alcanzar un avance de un 6,9% y de un 3,8% en los dos últimos trimestres, respectivamente, fundamentalmente ante el retroceso de los casos de contagio, la relajación de las restricciones de movilidad y los paquetes de estímulo fiscal para impulsar la demanda de los hogares.

En el conjunto de 2020, la economía alemana registraría una caída del consumo privado de un 6,4% y de la formación bruta de capital de un 5,7% respecto el año anterior, principalmente lastrada por la contracción de la inversión en maquinaria y bienes de equipo de un 19,9% anual. Por su parte, mantendría su superávit por cuenta corriente, si bien retrocedería a un 5,4% de su PIB, frente al 7,1% registrado en 2019. Una evolución principalmente explicada por el retroceso de sus exportaciones de bienes y servicios de un 13,3% respecto al año anterior, al mismo tiempo que sus importaciones de bienes y servicios disminuirían a un menor ritmo (-7,7% anual).

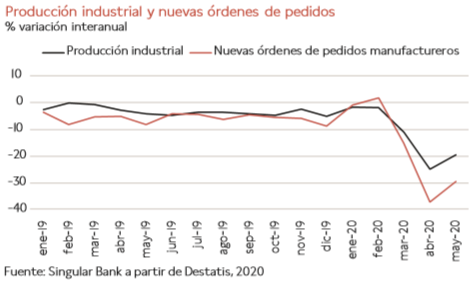

Así, desde el mes de mayo, coincidiendo con el inicio de los planes de desescalada, la producción industrial en Alemania rebotó tras registrar mínimos en el mes de abril, destacando la evolución de tres de sus indicadores macroeconómicos:

- En mayo, la producción industrial alemana repuntó un 7,8% respecto al mes anterior, tras retroceder un 17,5% en abril en plena aplicación de las medidas de confinamiento. Por su parte, en términos interanuales, ésta decreció un 19,4% respecto a mayo de 2019, si bien moderó ligeramente la caída registrada en abril de un 24,9% interanual.

Por sectores, la producción industrial excluyendo energía y construcción aumentó un 10,3% respecto al mes anterior, destacando el avance de un 27,6% de la de bienes de capital, seguida de la de bienes de consumo de un 1,4%. Por su parte, la producción energética se incrementó un 1,7% y la construcción un 0,5%.

Las nuevas órdenes de pedidos manufactureros crecieron en mayo un 10,4% respecto al mes anterior en el que se desplomaron un 29,3%. A pesar de este avance, en términos interanuales retrocedieron un 29,4% respecto a mayo de 2019, tras desplomarse un 37% interanual en abril.

Todo ello en un contexto en el que este incremento mensual de mayo se apoyó en el avance de las nuevas órdenes de pedidos nacionales de un 12,3% mensual y de un 8,8% de los extranjeros. Destacó especialmente el repunte de los nuevos pedidos de la Eurozona de un 20,9% respecto a abril, frente a un 2% del resto del mundo ante la incertidumbre sobre la evolución de la crisis sanitaria en EEUU y las perspectivas de crecimiento en China.

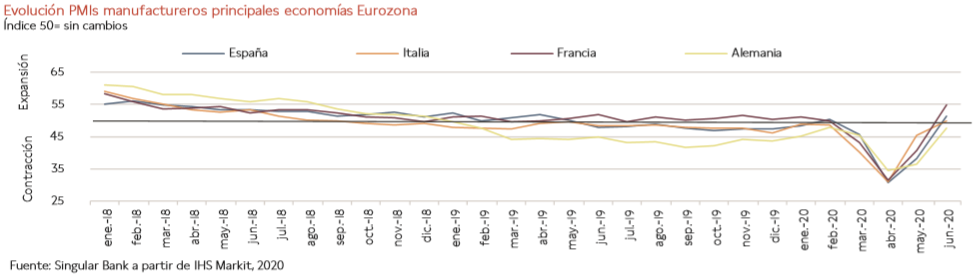

- En junio, su PMI manufacturero aumentó hasta 45,2 puntos, avanzando 10,7 puntos desde su mínimo de abril (34,5 puntos), si bien se sitúo en el menor nivel entre los principales países de la Eurozona. Así, este indicador adelantado permanece en fase de contracción desde enero de 2019, mientras que en Francia avanzó a fase de expansión al repuntar a 52,3 puntos.

Unos resultados en línea con el Índice de Expectativas de Producción de Manufacturas de los próximos 3 meses del IFO Institute, que en junio repuntó por segundo mes consecutivo hasta 4,3 puntos, frente a -19,5 puntos en mayo, su segundo mayor avance desde la reunificación alemana. Por sectores, destacó la significativa mejora del sentimiento del sector del automóvil hasta 50 puntos (vs. 24 en mayo), mientras que se mantuvo en terreno negativo en la industria de máquina herramienta (-26 puntos), productos electrónicos (-15 puntos) o textil (-13 puntos).

Asimismo, en mayo las exportaciones de Alemania crecieron un 9% respecto al mes anterior, al mismo tiempo que sus importaciones lo hicieron un 3,5%. Por su parte, en comparación con el mes de febrero, antes de iniciarse las medidas de confinamiento, las exportaciones y las importaciones cayeron un 26,8% y un 18,2%, respectivamente. Sin embargo, en términos interanuales, las exportaciones alemanas retrocedieron un 29,7% respecto a mayo de 2019, y las importaciones un 21,7%.

En 2021, el IFO Institute proyecta un avance del PIB de Alemania de un 6,4% anual, 1,1 pp superior a la estimación de la Comisión Europea.

Este crecimiento permitiría recuperar sus niveles pre-crisis a comienzos de

2022, apoyado principalmente en un repunte esperado del consumo de los hogares

(5,1% anual) y de la inversión privada

(6,4% anual), y en un incremento del superávit de la balanza por cuenta corriente hasta un 7,6% de su PIB.

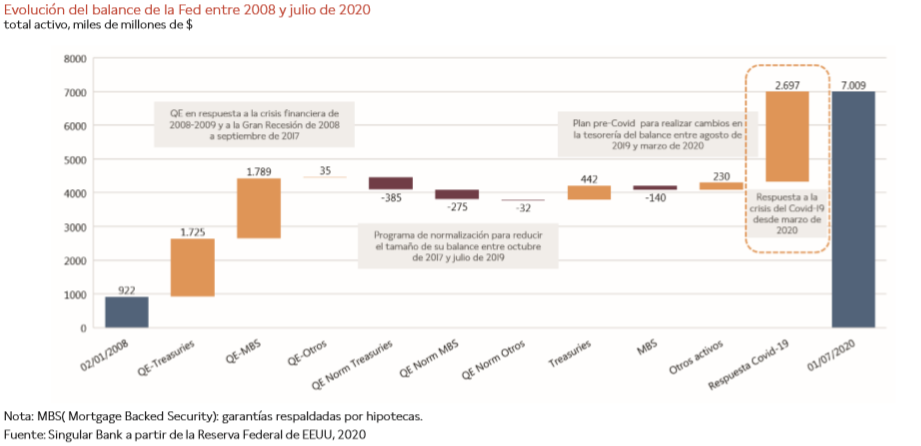

Respuesta de los bancos centrales ante la crisis del Covid-19: el balance de la Fed

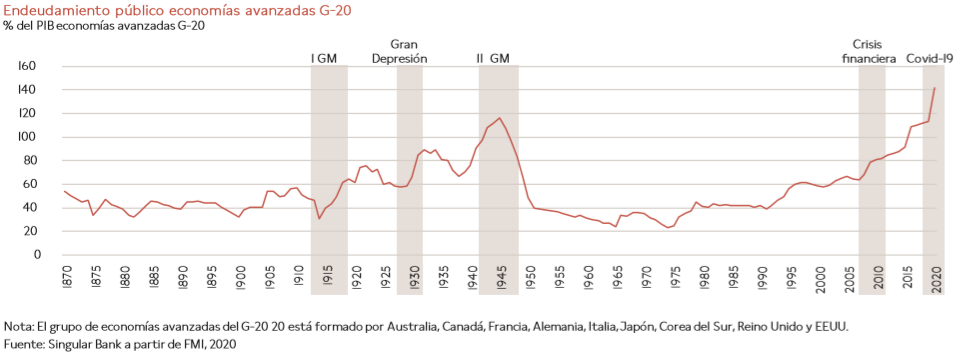

La crisis sanitaria del Covid-19 está dando lugar a un repunte histórico de los niveles de deuda a nivel global, lo que limitará el margen de actuación de la política económica a medio plazo para dar respuesta a futuras crisis. Un hecho que exigirá abrir un periodo de reformas estructurales, especialmente una vez que se logre controlar la pandemia.

En el caso de las economías avanzadas del G-20, su endeudamiento público ya mostraba una tendencia creciente desde 1975, alcanzando en 2019 niveles próximos a los máximos de la II Guerra Mundial (113,2% vs. 116% en 1945). Desde la disrupción del Covid-19, con el objetivo de paliar sus consecuencias socioeconómicas y evitar una crisis crediticia, quiebras empresariales y la destrucción del crecimiento potencial, los principales bancos centrales han desarrollado paquetes de estímulos monetarios sin precedentes, superando los de la Gran Recesión de 2009.

En este contexto, según las estimaciones del FMI, la deuda pública de las economías avanzadas del G-20 podría repuntar 28,2 pp hasta un 141,4% de su PIB conjunto a finales de 2020.

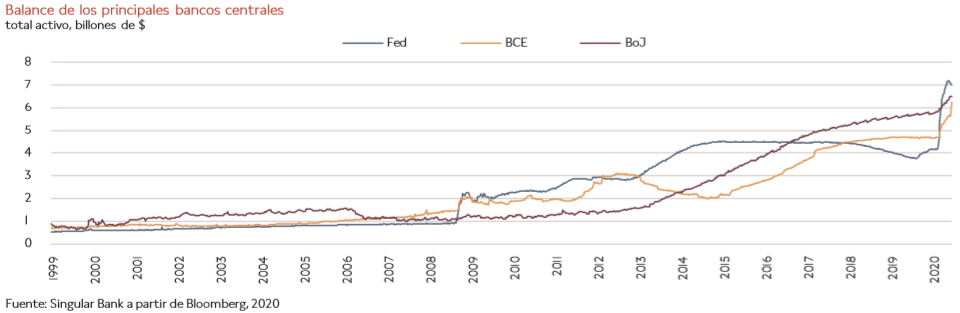

Antes de la pandemia, los balances de los bancos centrales de EEUU, la Eurozona y Japón mostraron un comportamiento divergente durante la última década. Por un lado, el BCE decidió iniciar en la segunda mitad de 2014 las compras de bonos de titulización de activos y bonos garantizados, y extenderlo a partir de 2015 a valores del sector público bajo su programa de expansión cuantitativa o Quantitative Easing (QE) denominado PSPP (Public Sector Purchase Programme). En 2018, el BCE comenzó la reducción de sus compras de activos hasta septiembre de 2019.

En contraste, la Reserva Federal de EEUU (Fed), tras seis años de estímulos iniciados a partir de la crisis financiera de 2008 para inyectar liquidez en los mercados y estimular su economía, a finales de 2014 puso fin a su programa de compra de activos financieros y préstamos hipotecarios. Así, en un escenario de tasa de paro a la baja (por debajo de su objetivo marcado del 5% desde 2016) e inflación controlada (inferior al 2%), la Fed redujo progresivamente su balance hasta el 3T de 2019, en un contexto en que se estaba desarrollando una subida escalonada de tipos de interés desde diciembre de 2016.

Por su parte, el Banco de Japón (BoJ) ha incrementado ininterrumpidamente su balance desde la implementación de su primer programa de flexibilización cuantitativa en 2013. Desde el último trimestre de 2018, el total de activos de su balance supera el 100% del PIB japonés.

A raíz de la crisis del Covid-19, las principales medidas de política monetaria adoptadas por los bancos centrales de la Eurozona, EEUU y Japón han sido:

- BCE: Programa de Compras de Emergencia Pandémica (PEPP) por un importe inicial de 750.000 millones de € (18 de marzo), extendido posteriormente en 600.000 millones (4 de junio) hasta 1,35 billones de € en total, y prolongado hasta junio de 2021. El BCE mantiene su tipo de interés oficial en el 0% y su tasa de facilidad de depósito en el -0,5%.

- Fed: rebaja de su tipo de interés oficial a su mínimo histórico en un rango de 0%-0,25% (15 de marzo) y ampliación de su programa de compra de deuda de 700.000 millones de $ a cantidades ilimitadas (23 de marzo).

- BoJ: ampliación de los límites de compra de bonos corporativos y de papel comercial, y compra ilimitada de bonos de deuda pública. Mantiene su tipo de interés oficial en el -0,1%, inalterado desde enero de 2016.

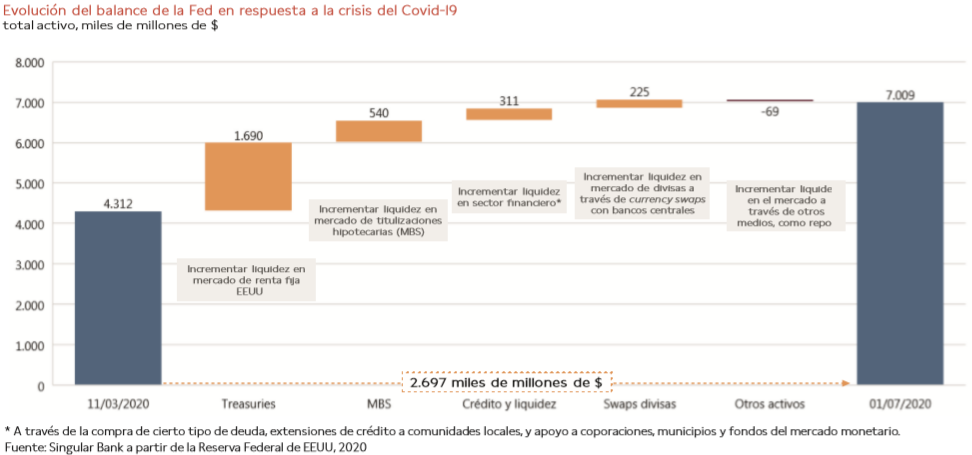

En el caso de la Fed, desde marzo de este año ha incrementado su balance en 2.697 millones de $, equivalente a un 76% del total de deuda que adquirió entre 2008 y septiembre de 2017 hacer frente a la Gran Recesión (3.549.000 millones de $).

En concreto, la Fed ha centrado sus esfuerzos en asegurar la liquidez en el mercado de deuda soberana (1.690.000 millones de $) y de las corporaciones y municipios a través de la creación de nuevas facilidades de crédito (311.000 millones de $). Asimismo, un 20% de sus estímulos se han destinado a valores respaldados por hipotecas (MBS: 540.000 millones de $), frente a un 50% del QE en la Gran Recesión.

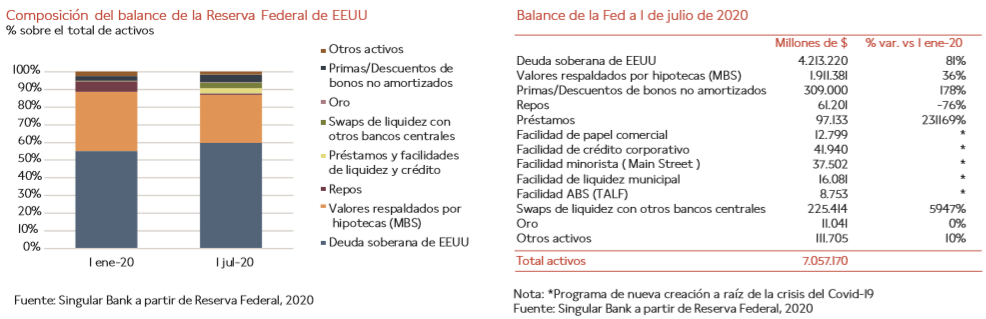

Así, a 1 de julio de 2020, el 59,7% de los activos del balance de la Fed se corresponden con deuda soberana del Tesoro de EEUU (4,2 billones de $, más de 3 veces el PIB de España). Por su parte, los MBS, a pesar de haberse incrementado un 36% desde comienzos de año hasta 1,9 billones de $, han disminuido su peso dentro del balance en 6,3 pp, hasta un 27,1%.

Por otro lado, la partida de préstamos y facilidades de liquidez y crédito ha alcanzado un 3% del total de activos (vs. 0% el 1 de enero) ante la creación de nuevos programas de facilidades para asegurar la liquidez del sector financiero y la fluidez del crédito a la economía real.

Asimismo, la Fed amplió el pasado 19 de marzo las líneas swap con otros 7 bancos centrales para asegurar la liquidez de su divisa, ampliando los acuerdos que ya tenía con el BoC (Canadá), BoE (Reino Unido), BoJ (Japón), BCE (Eurozona) y SNB (Suiza). Esta acción coordinada ha supuesto un incremento de esta partida en su balance de aproximadamente un 6.000% (225.414 millones de $).

Mercados financieros

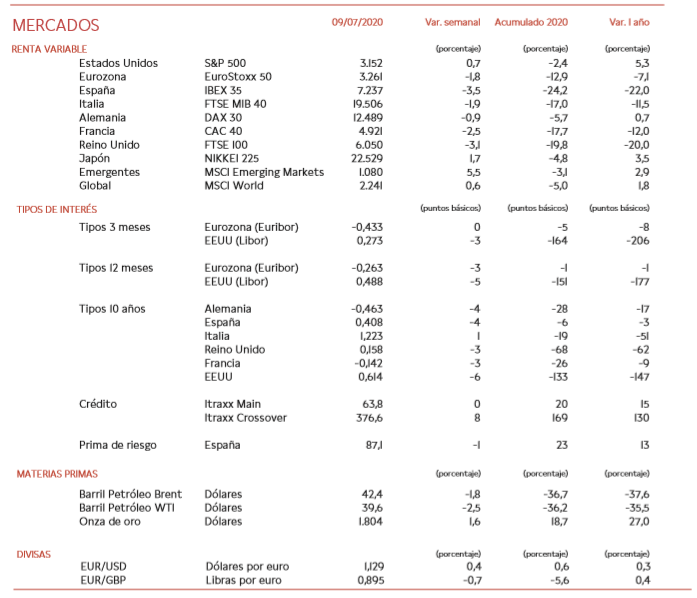

Entre el 2 y el 9 de julio, los mercados de renta variable a nivel global han mostrado una evolución divergente. Tras el repunte generalizado de los principales índices bursátiles el lunes día 6, impulsados por la revalorización del Shanghai Composite (+5,71%), hasta el 9 de julio las bolsas europeas han sufrido pérdidas en un rango de entre -0,9% y -3,5%, frente a las revalorizaciones registradas en EEUU y Asia. La senda alcista del índice chino se ha explicado fundamentalmente por la publicación del medio financiero estatal Securities Journal, señalando la importancia de fomentar un mercado alcista tras la pandemia. Todo ello en un contexto marcado por el aumento de los casos diarios de contagio a nivel global, especialmente en EEUU y América Latina, y la negociación del fondo de recuperación de la UE. Por su parte, la publicación de datos macroeconómicos positivos tanto en Europa como en EEUU, reflejando el repunte de la actividad en el mes de mayo, no ha influido en la evolución del mercado de renta variable.

Hasta el jueves 9 de julio, entre los principales índices europeos los mayores retrocesos se han producido en el IBEX 35 (-3,5%) y en el FTSE inglés (-3,1%), moderándose en el caso del DAX 30 alemán a un -0,9%. Por su parte, el FTSE MIB registró una caída de un 1,9%, en línea con el EuroStoxx 50 (-1,8%). En contraste, la mayor revalorización se ha producido en el MSCI Emerging Markets (+5,5%), apoyada en el repunte de los mercados bursátiles chinos, seguida del Nikkei 225 japonés (+1,7%). Finalmente, el S&P 500 ha avanzado un 0,7%, ligeramente por encima del MSCI World (+0,6%).

En renta fija, la escasa visibilidad sobre la evolución de la pandemia ha incentivado las compras de bonos soberanos como valor refugio, tanto en Europa como en EEUU. A su vez, en el caso de la Eurozona, el mercado se ha mantenido a la espera de los avances en la negociación del fondo de recuperación de la UE. Así, la rentabilidad del bono estadounidense a 10 años ha retrocedido 6 pb hasta 0,614% y la del Gilt británico 3 pb hasta 0,158%. Por su parte, las TIRes del Bund alemán y del bono español a 10 años han caído 4 pb hasta -0,463% y 0,408%, respectivamente. La única excepción en la zona monetaria europea se ha situado en el bono italiano a 10 años, que ha repuntado 1 pb hasta 1,223%.

En materias primas, el precio del petróleo ha revertido su tendencia alcista de la semana pasada principalmente ante el aumento de los casos diarios de contagio a nivel mundial, especialmente en EEUU y América Latina, lo que podría lastrar la reactivación económica y la recuperación de la demanda de crudo en la segunda mitad del año. En este contexto, según los últimos datos de la Agencia de Información de la Energía de EEUU, sus inventarios de petróleo se incrementaron en 5,65 millones de barriles en la semana que finalizó el 3 de julio, tras la significativa reducción de la semana anterior (-7,2 millones de barriles), frente a la caída proyectada por el consenso del mercado de 3,1 millones de barriles. Así, el precio del petróleo Brent ha retrocedido un 1,8% hasta 42,4 dólares por barril, y el del petróleo WTI un 2,5% hasta 39,6 dólares por barril.

Por otro lado, el precio del oro, en su condición de activo refugio, ha continuado con su tendencia alcista iniciada a finales de marzo, repuntando un 1,6% en la última semana hasta 1.804 dólares por onza. Así, ha superado el umbral de 1.800 dólares por onza por primera vez desde septiembre de 2011. Desde comienzos de año, el oro acumula una revalorización de un 18,7%.

En el mercado de divisas, el euro se ha apreciado ligeramente frente al dólar hasta 1,129 dólares por euro (+0,4%), llegando a superar el nivel de 1,13 dólares por euro durante la semana. Al mismo tiempo, la divisa de la Eurozona se ha depreciado un 0,7% frente a la libra esterlina por debajo de 0,9 libras por euro, a la espera de conocer más detalles sobre las negociaciones del Brexit.

Estos datos tienen finalidad informativa y no deben interpretarse en ningún caso como una recomendación de compra o venta, o de realización o cancelación de inversiones, ni puede servir como base de ningún tipo de decisión sobre inversiones actuales o futuras. Singular Bank no se hace responsable de los perjuicios que pueda sufrir el inversor como consecuencia del uso de dicha información. El Cliente es responsable de las decisiones de inversión que adopte y del uso que haga de la información proporcionada a tal efecto. Singular Bank proporciona esta información a través de un proveedor y no asume compromiso alguno de la actualización en el contenido de la información presentada. La evolución o resultados pasados de las inversiones no garantizan la evolución o resultados futuros.

Singular Bank no acepta ningún tipo de responsabilidades por pérdidas, directas o indirectas, como consecuencia de este informe. Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank.

Economista jefe de Singular Bank. Entre 2013 y 2019 fue Directora del departamento de Economía del Círculo de Empresarios. Es Doctora en Economía por la Universidad San Pablo-CEU. Ha sido coordinadora del área académica de grado y es profesora de grado y de post grado de ESIC Business & Marketing School, donde imparte clases de Teoría Económica y Análisis del Entorno Económico.

Ha publicado numerosos artículos en prensa y en diferentes libros sobre cuestiones relacionadas con la sociedad de la información y aspectos sociales de la política económica, entre otros temas. Su ensayo “Europa e Internet” recibió en 2000 el Premio del Instituto de Estudios Europeos, de la Universidad San Pablo-CEU, y Telefónica. Ha sido seleccionada como directiva de la iniciativa “Women to Watch” de PWC y es miembro de su Consejo Asesor.