»El interés compuesto es la fuerza más poderosa de la galaxia»

Esta afirmación tan taxativa es ni más ni menos que de Albert Einstein y nos da una idea del efecto exponencial que puede tener sobre nuestros ahorros la aplicación del interés compuesto.

Pero, ¿qué hay detrás de este concepto?

Conceptualmente es relativamente simple: se trata de ir reinvirtiendo una determinada cantidad de dinero y la rentabilidad que nos va dando esta a lo largo del tiempo.

Es decir, requiere de un doble esfuerzo de ahorro: por un lado la cantidad inicial con la que empezamos a ahorrar, y por otro evitar gastarse los intereses que esta inversión nos genera año a año.

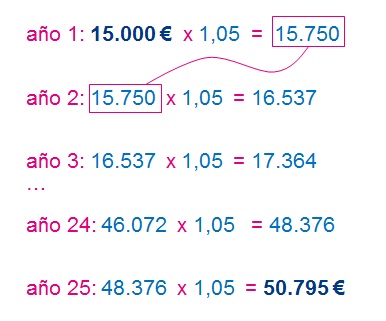

¿Te haces una idea del dinero en el que se convierten 15.000 euros invertidos al 5% durante 25 años seguidos? Agárrate a la silla.

Estamos hablando de que ese capital se convierte en más de ¡50.000 euros!, concretamente 50.795 euros. Más del triple. Estos serían los cálculos:

Probablemente pensarás que tal y como están las cosas es difícil ahorrar los 15.000 euros del ejemplo. O quizá sí tienes el dinero ahorrado, pero crees que vas a necesitarlo antes de 25 años.

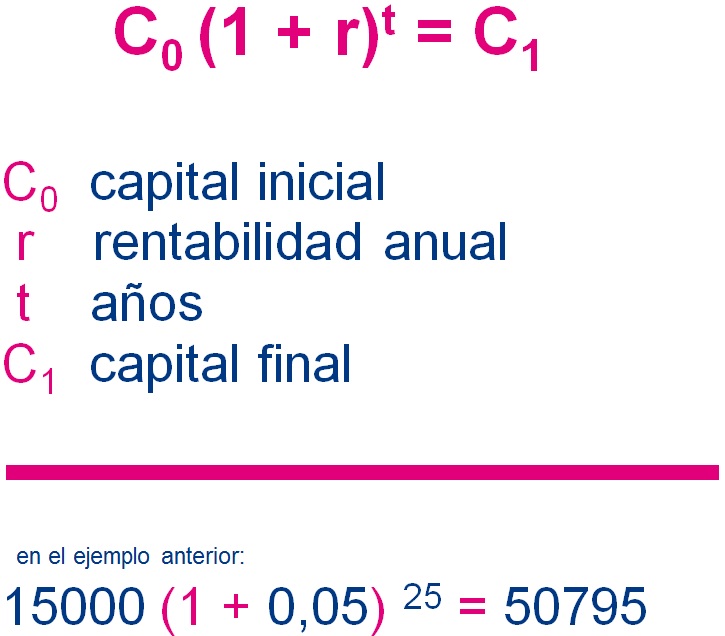

Por eso te animamos a que hagas tu propia simulación. Para ello, simplemente tienes que aplicar la fórmula del interés compuesto:

Para realizar tu propia simulación necesitarás sacar del baúl de los recuerdos tu vieja calculadora financiera o abrirte una hoja de Excel y calcularlo.

No obstante, te vamos a poner algunos ejemplos de cuánto tiempo y cuánta rentabilidad anual necesitas para duplicar tu dinero, es decir, para que 10.000 euros se conviertan en 20.000 euros:

- 14 años y 2 meses invirtiendo a un 5%, o

- 7 años y 3 meses a una tasa anual del 10%, o

- 23 años y medio invirtiendo al 3%.

Por ejemplo, para que 10.000 euros se conviertan en 20.000 se requiere invertir al 5% durante 14,4 años seguidos (72/5=14,4) y al 3%, 24 años (72/3=24). Como ves, el tiempo necesario es muy similar al de los ejemplos que indicamos más arriba.

En el próximo post te explicaremos cuáles son las 3 claves para maximizar tus ahorros a largo plazo, y en el siguiente nos daremos un baño de realidad y repasaremos cómo puede afectar la inflación y cómo se han comportado históricamente las clases de activo donde podemos ir invirtiendo nuestros ahorros: bolsa, deuda pública, etc… para hacernos una idea realista de cuánto podemos maximizar nuestros ahorros.

La reinversión y el potencial del interés compuesto (II)

La reinversión y el potencial del interés compuesto (III)