Con las continuas bajadas del euribor, y en consecuencia de la rentabilidad que ofrecen cuentas remuneradas y depósitos, muchos ahorradores se plantean nuevos instrumentos de inversión. Se ha incrementado significativamente la inversión en fondos de inversión y en renta variable, en muchos casos con un enfoque a compañías grandes con una buena rentabilidad por dividendo.

Pero un gran damnificado de esta política de tipos de interés bajos son las emisiones de renta fija, tanto públicas como privadas. Vamos a estudiar el impacto en el mercado español y otros efectos que han generado que se reduzcan notablemente los volúmenes de operaciones cruzadas. Concretamente, en 2014, el último ejercicio cerrado, se redujeron un 67%.

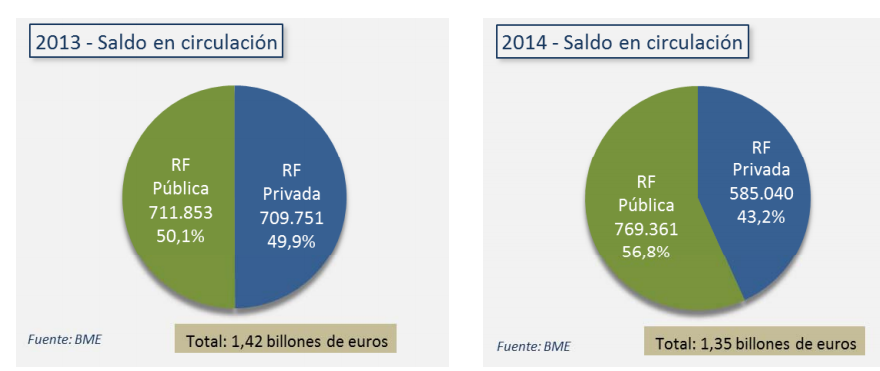

El saldo en circulación se ha reducido globalmente pero con un doble efecto. Por un lado, la deuda pública se ha incrementado por las necesidades de financiar el déficit público y por los bajos tipos de interés, que favorecen nuevas emisiones. Por otro lado, la deuda privada se ha reducido significativamente.

Mercado Primario

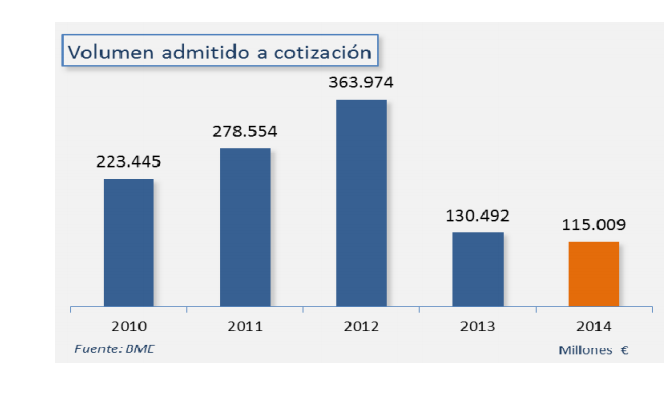

Las nuevas emisiones descendieron un 11,9% respecto a 2013, pero si comparamos con 2012, el descenso es del 68%, lo que da muestra del gran impacto sufrido en las nuevas emisiones.

¿Significa esto que las empresas no han emitido nueva deuda para cubrir sus necesidades de financiación?

No realmente. De hecho, las principales empresas del Ibex han seguido emitiendo deuda, pero en mucho casos lo hacen en mercados exteriores (Luxemburgo, Irlanda y Holanda principalmente).

Por un lado, su público objetivo ya ha dejado de ser el inversor particular, por otro la liquidez en esos mercados es muy superior. Esos mercados tienen volúmenes de negociación mucho más importantes entre inversores institucionales que el mercado nacional.

Mercado Secundario

El volumen descendió en línea con el mercado primario: un 14,5%. Sin embargo, respecto a 2011 la reducción es de un 80%:

El principal motivo de la caída de las operaciones es la amortización de gran cantidad de emisiones, muchas de ellas preferentes colocadas en los años previos a la crisis.

Posteriormente se han ido amortizando muchas emisiones privadas, ya que las empresas de forma voluntaria promovían esas amortizaciones debido a que el interés de las emisiones era muy superior al interés que les costaría una emisión nueva. Si yo tengo una emisión de deuda subordinada el 4% y me costaría emitir una nueva un 1%, lo normal es que amortice la emisión antigua y haga una nueva emisión.

Inversores particulares

Los inversores minoristas cada vez tienen menos presencia en el mercado de renta fija. Varios son los motivos:

- Bajos tipos de interés que desincentivan la inversión.

- Efecto Participaciones Preferentes: el daño hecho por las emisiones preferentes sobre este tipo de productos es importante, tanto para inversores como para emisores. Los inversores tienen miedo a invertir en este tipo de productos y los emisores tampoco quieren problemas legales, por ello muchas emisiones se emiten con nominales elevados (100.000€ por ejemplo).

- Accesibilidad: no muchos bróker/bancos facilitan la inversión directa en renta fija, y algunos de los que lo hacen tienen unas comisiones elevadas.

¿Significa eso que los inversores particulares no invierten en renta fija?

Todo lo contrario, los particulares somos los principales inversores de renta fija, pero de forma indirecta, mediante fondos de inversión y planes de pensiones. El motivo es simple: cuando un inversor minorista contrata esos productos busca menos riesgo y menos volatilidad, y por ello suelen decantarse por fondos/planes mixtos o de renta fija.

¿Es lo mismo invertir en renta fija que en fondos/planes de renta fija?

No, ese es un punto clave. Si invertimos directamente en renta fija y esperamos a vencimiento, tenemos riesgo de impago, pero no de mercado ya que nos da lo mismo la cotización de la emisión en el mercado secundario.

Sin embargo, los fondos/planes de pensión de renta fija tienen variaciones de valoración diarias y no tienen un vencimiento definido.

A modo de ejemplo: si tengo un horizonte temporal de 5 años, tengo dos opciones: invertir en una emisión de renta fija con ese vencimiento a un tipo de interés definido o en un fondo.

En el primer caso, tengo la rentabilidad fijada en el momento 0, y salvo que venda antes, ganaré ese tipo de interés. Si vendo antes, sí que puedo ganar o perder en función del precio de los bonos en el mercado.

En el segundo caso, no tengo ninguna rentabilidad definida y dependerá plenamente de la propia evolución del mercado. Por tanto, los fondos de renta fija de “fijo” tienen poco.