Hemos iniciado la jornada bursátil con subidas en los principales mercados asiáticos. El Nikkei, índice referencia de la bolsa japonesa, se ha anotado una subida cercana al +0,8% lo que le permite superar los 18.000.

En el Ibex 35, las compañías con un alto endeudamiento han sido las más penalizadas por la perspectiva de subida de tipos en diciembre. La más castigada de la sesión ha sido DIA que ha llegado a caer más del -5% y finalmente ha dejado su descenso en el -3,3%. Otras de las compañías más bajistas han sido Cellnex (-2,18%) y Mediaset (-1,96%).

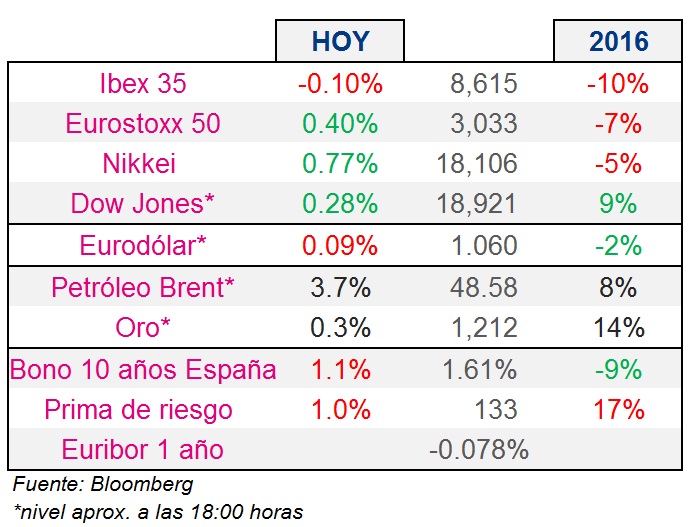

La acerera Arcelormittal (+1,14%), es una de las más beneficiadas por la llegada de Donald Trump al poder por las políticas proteccionistas que puede aplicar frente a las exportaciones Chinas. La aseguradora Mapfre (+1,28%) e Indra (+1,25%) han sido las más alcistas de la sesión y han permitido al selectivo español resistir por encima de los 8.600 puntos.

El precio del petróleo alcanza sus máximos de las últimas 3 semanas tras la posibilidad de un acuerdo para recortar la producción de crudo la próxima semana en la reunión de la OPEP en Viena. Otro de los mayores beneficiados del selectivo ha sido Repsol, que se ha anotado una subida del +1,03% y deja sus subidas desde el 1 de enero cerca del +25%.

La semana pasada tuvimos el Comité económico del congreso en EE.UU. donde Janet Yellen afirmó que va a cumplir íntegramente su mandato al frente de la Fed, además de dejar entrever que la subida de tipos va a ser finalmente en diciembre. Actualmente la referencia en la Eurozona se encuentra al 0% y en EE.UU. al 0,5%.

El precio de la onza de oro cae un -1,6% con respecto a la semana pasada y se sitúa en los 1.215 dólares. Las noticias que lleguen de EE.UU. marcaran el devenir del metal precioso en los próximos meses.