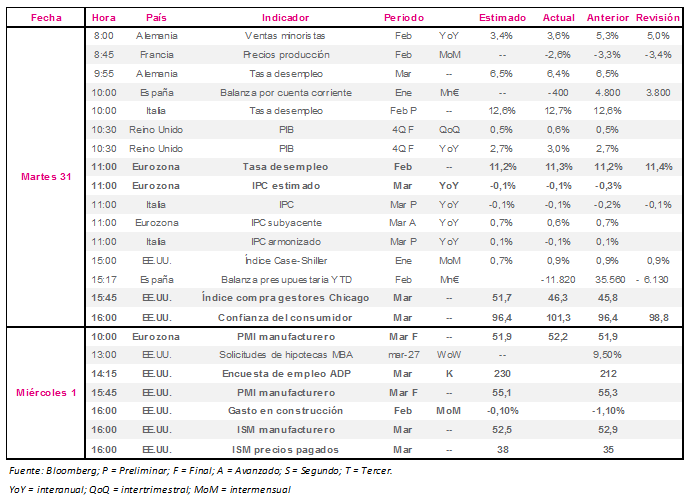

Macro Europa: Ayer vimos como la tasa de desempleo del mes de febrero, descendió una décima hasta 11,3%, debido a la revisión de la cifra del mes anterior. También se presentó el IPC estimado del mes de marzo, que ha repuntado hasta -0,1%, frente a la caída del mes anterior de -0,3%, debido al inicio del Quantitative Easing, aunque es el cuarto mes consecutivo de precios negativos.

En esta sesión se ha presentado el PMI manufacturero del mes de marzo, que ha mejorado hasta 52,2, en comparación con el dato anterior de 51,9.

Macro EE.UU.: En la sesión anterior, la confianza del consumidor se elevó en marzo hasta el segundo nivel más alto registrado desde agosto de 2007, debido al buen comportamiento del mercado laboral y a los salarios. El dato se ha elevado hasta 101,3, por encima de lo estimado por el mercado de 96,4. El índice de compra de Gestores de Chicago cayó por segundo mes consecutivo debido a que los pedidos y la producción han decaído. La cifra ha descendido hasta 46,3, en comparación con el dato esperado por el consenso de analistas de 51,7, y ha descendido por debajo de 50, significando una contracción.

Hoy, se estima que la encuesta de empleo ADP aumente hasta 230 K, en comparación con el dato anterior de 212. Se augura un ligero descenso de dos décimas del PMI manufacturero hasta 55,1 al igual que otra ligera caída del ISM manufacturero. También contaremos con el gasto en construcción del mes de febrero, que se estima que descienda un -0,1%, aunque mejorará frente al dato del mes de enero, cuando registró una caída de -1,1%.