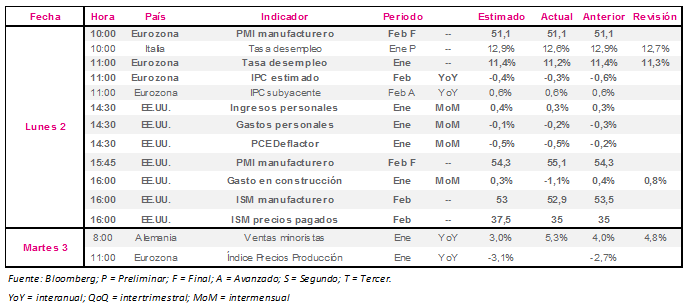

Macro Europa: Ayer vimos cómo el IPC del mes de febrero descendió menos de lo esperado por el consenso de analistas (-0,3% VS -0,4% est.) ofreciendo un respiro al BCE, mientras que este prepara el lanzamiento de su compra masiva de bonos. La tasa de desempleo cayó hasta 11,2%, siendo el dato más bajo registrado desde mayor de 2012. Se puede decir que el repunte del petróleo, junto con la mejora del IPC, puede indicar que lo peor de la caída de precios ya ha pasado. El PMI manufacturero descendió una décima hasta 51,0, en comparación con el dato esperado por el mercado de 51,1.

Para hoy, no se esperan publicaciones macro de primer orden, aunque se acaban de presentar las ventas minoristas alemanas del mes de enero, que se han disparado hasta 5,3% en comparación con el dato esperado de 3,0%. En el día de hoy, también se estima que el índice de precios de producción de la eurozona descienda hasta -3,1%, en comparación con el dato anterior de -2,7%.

Macro EE.UU.: En la sesión anterior, las compras de los consumidores se incrementaron en enero ayudadas por los bajos precios del petróleo. El dato se ha incrementado un 0,3% en comparación con el 0,1% del mes anterior. Los ingresos personales de enero se han mantenido en 0,3%, aunque con perspectivas de crecimiento ante la inminente subida de salarios que se espera. La manufactura ha continuado expandiéndose, pero al menor ritmo registrado en un año, debido a que la demanda de productos americanos fuera del país ha sufrido un descenso significativo. El ISM manufacturero ha descendido hasta 52,9, en comparación con el dato del mes anterior de 53,5 (por encima de 50 se considera que crece).

Hoy no se esperan publicaciones macroeconómicas.