¿Me saldrá a pagar o a devolver? Quién no se lo ha preguntado cuando se acercan los meses de presentación del IRPF. Pues sin ningún misterio, sin trampa, ni cartón, las casillas de tu declaración suman y restan cifras hasta calcular la cuota diferencial. Justo en ese cálculo las retenciones son determinantes sobre el resultado, a ingresar, o a devolver. Y sí, también aquí puedes decidir qué es mejor para ti.

¿Por qué te retienen parte de tus ingresos?

A lo largo de todo el ejercicio fiscal, del 1 de enero al 31 de diciembre, Hacienda se queda con un porcentaje cada vez que recibes algún tipo de ingreso por tu trabajo (por cuenta ajena), por tu trabajo como autónomo (actividades económicas) o por los rendimientos de tus ahorros (capital mobiliario). Esa cantidad que te deja de ingresar la empresa para la que trabajas, o el banco que te da un tipo de interés por tu dinero, la ingresan a Hacienda a modo de adelanto de tus impuestos.

Ese porcentaje de retención no es arbitrario, sino que está definido por la Agencia Tributaria en función de ciertos parámetros:

- Situación familiar.

- Discapacidad.

- Situación laboral (tipo de contrato, movilidad geográfica, desempleado, pensionista).

- Ascendientes y descendientes.

- Datos económicos (retribuciones, gastos deducibles, pensión compensatoria, anualidades por alimentos).

Puedes calcular cuál debería ser tu retención en la aplicación web que ofrece la propia Agencia Tributaria.

¿Si ya me han retenido durante el año, por qué me sale a pagar el IRPF?

La mayoría de los contribuyentes obtienen la mayor parte de sus ingresos de su trabajo. Sin embargo, la escala impositiva del IRPF se aplica al total de rendimientos del contribuyente, y no solo a los del trabajo. Por tanto, aunque el departamento de recursos humanos aplique el porcentaje correcto establecido por Hacienda al trabajador, hay varios factores que no está teniendo en cuenta:

- Si tiene otro pagador al mismo tiempo.

- Si además realiza trabajos por cuenta propia (actividades económicas).

- Los rendimientos de su capital (mobiliario e inmobiliario).

- Si cambió de empleo, lo que cobró en su anterior puesto de trabajo.

Es por ello que Hacienda establece el porcentaje mínimo a retener a cada trabajador, en función de sus características, pero éste puede decidir si quiere que se le retenga ese porcentaje o uno superior, nunca inferior.

Como las empresas van ingresando a Hacienda durante todo el año las retenciones de sus trabajadores, en tu declaración del IRPF ya están reflejados tus ingresos por tu nómina y cuánto te han retenido. En cualquier caso, no está de más verificar que no hay ningún error comparando tus nóminas y el certificado de retenciones anual que facilita cada empresa.

En una declaración modelo, en la que el contribuyente solo hubiese recibido ingresos por su trabajo, sin ningún otro rendimiento, entonces si su empresa le hubiese retenido el porcentaje que indica la Agencia Tributaria, el resultado de su declaración sería cero. Pero nada más lejos de la realidad, porque los demás ingresos, con o sin retención, suman en las bases imponibles del impuesto y será en la declaración del IRPF cuando se ajuste si el total retenido ha sido demasiado (sale a devolver) o si se ha quedado corto (sale a pagar).

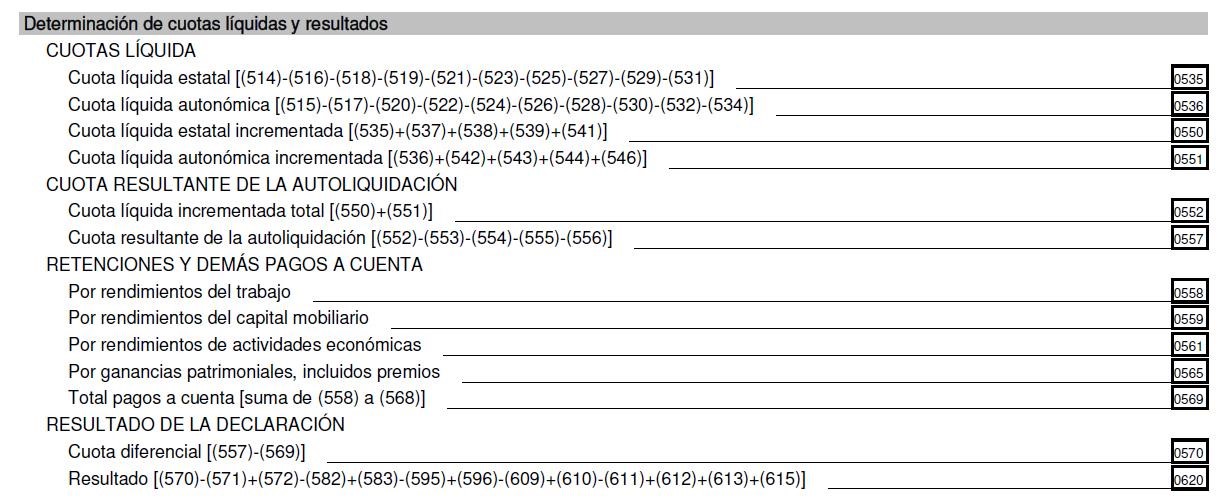

Para que lo veas todavía más claro, saca tu última declaración de la renta y busca uno de los últimos apartados: Determinación de cuotas líquidas y resultados. Ahí te resumen cuánto te han retenido y te calculan la cantidad a pagar o a devolver:

RESULTADO DE LA DECLARACIÓN =

CUOTA RESULTANTE DE LA AUTOLIQUIDACIÓN – RETENCIONES Y DEMÁS PAGOS A CUENTA

- Un valor positivo será lo que tienes que pagar; uno negativo, lo que te devuelven.

¿Mayor retención, o pagar más en el IRPF?

Dejando a un lado las clásicas reacciones tras el IRPF: “menos mal que este año me sale a devolver” o “este año me han clavado con la declaración de la renta”. Te proponemos que reflexiones qué implicaciones tiene una mayor o menor retención sobre tus ingresos.

- Si te sale a devolver: Hacienda te ha retenido durante el año más de lo necesario y, tras la declaración del IRPF, tiene una deuda contigo. O dicho de otra forma: desde el 1 de enero del año pasado, cada mes le has prestado dinero a Hacienda, que te devolverá como muy tarde el 31 de diciembre de este año. Es decir, has dejado parte de tu salario a Hacienda, sin ningún tipo de interés a tu favor, durante un máximo de dos años.

- Si te sale a pagar: justo la situación contraria. Cada mes has pagado menos impuestos a Hacienda de lo que te correspondía, y al año siguiente, cuando hagas la declaración, tendrás que pagar, también sin ningún tipo de interés en tu contra. O dicho de otra forma, Hacienda te ha prestado esa parte de tus ingresos hasta el mes de julio y el de noviembre del año siguiente (si fraccionas tu pago en dos).

Las retenciones son una fuente de ingresos para el Estado, al adelantar la parte que Hacienda estima de tus ingresos, conforme se van produciendo a lo largo del ejercicio. Pero también son una vía para que Hacienda se asegure el cobro inmediato de impuestos. Piensa que si no existiesen las retenciones, en el momento de presentar las declaraciones de IRPF todos los contribuyentes deberían tener suficiente ahorrado para afrontar el pago del 100% del impuesto.

Tras esta interpretación, una declaración con resultado a pagar no tendría que ser considerada perjudicial para tus finanzas personales. Todo lo contrario. Si durante el año conoces tu nivel de ingresos y sabes que tu retención es insuficiente, entonces tienes dos alternativas:

- Propones a recursos humanos que te suba la retención.

- Te planteas que Hacienda te está prestando dinero hasta el próximo julio y noviembre.

En ambos casos, como sucede siempre con tus ahorros y tus inversiones, la decisión es tuya.