CrowdStrike Holdings, Inc. (NASDAQ; CRWD; US22788C1053) es una compañía estadounidense, con sede en Austin (Texas), especializada en ciberseguridad que se dedica a proteger endpoints (dispositivos como ordenadores y servidores), cargas de trabajo en la nube, identidades y datos empresariales frente a amenazas digitales. Es conocida por su plataforma Falcon, un sistema de ciberseguridad basado en la nube que emplea inteligencia artificial, análisis de grandes volúmenes de datos y aprendizaje automático para detectar y prevenir ataques en tiempo real.

Su modelo de negocio es mayoritariamente de suscripción SaaS (software as a service, es decir, como servicio por el que los clientes pagan una suscripción mensual), lo que le proporciona ingresos recurrentes y márgenes escalables. Los clientes contratan módulos que incluyen desde antivirus de nueva generación, gestión de vulnerabilidades, protección contra amenazas persistentes avanzadas (APT), hasta detección y respuesta automatizadas (XDR) e inteligencia sobre amenazas. CrowdStrike presta servicios a empresas de todos los tamaños. y se diferencia por su capacidad de proteger entornos híbridos (infraestructura física propia + nube) con una única plataforma unificada.

Resultados trimestrales (1T fiscal 2026)

CrowdStrike presentó sus resultados trimestrales, correspondientes al trimestre fiscal finalizado el 30 de abril de 2025. Lo hizo anoche (03/06/2025) tras el cierre de las bolsas de EEUU.

Los ingresos del trimestre fueron de 1.103 millones (+20% interanual y en línea con las previsiones de consenso), de los que 1.051 provienen de las suscripciones a sus productos y servicios, mientras el resto corresponden a servicios profesionales.

Los ingresos anuales recurrentes (ARR) crecieron un 22% hasta superar los 4.400 millones USD, superando ligeramente las previsiones.

La empresa ha reportado un margen bruto GAAP (conforme a las normas contables generalmente aceptadas) del 74% (vs. 76% en el mismo trimestre del anterior ejercicio. En términos non-GAAP (bajo criterios alternativos) fue del 78% (vs. 79% del ejercicio anterior).

Como resultado neto, CrowdStrike ha reportado unas pérdidas de 110 millones USD en términos GAAP, lo que supone un BPA (beneficio por acción) de -0,44$, en contraste con los 0,18$ del mismo periodo del ejercicio anterior. En términos non-GAAP obtuvo un beneficio de 185 millones USD (-6,2% interanual), lo que supone un BPA de 0,73$ (-7,6% interanual), que pese a mostrar un empeoramiento en términos interanuales, ha estado un 10% por encima de las expectativas del consenso.

La compensación en acciones a los empleados se incluye como un coste en términos GAAP, mientras no se incluye en non-GAAP, al no suponer un coste directo en efectivo. Esta es la línea que más impacta y explica la diferencia gran diferencia entre ambos resultados.

CrowdStrike prevé unos ingresos de entre 1.144,7 – 1.151,6 millones USD en el siguiente trimestre y en el rango 4.743,5 – 4.805,5 millones para el conjunto del ejercicio fiscal en curso. El BPA non-GAAP esperado se sitúa en el rango 0,82$-0,84$ en el siguiente trimestre y 3,44$-3,56$ para el conjunto del ejercicio. Parece que las previsiones no han cumplido las expectativas de los analistas y la empresa caía tras la presentación, en las operaciones de después del cierre.

La compañía ha aprobado un programa de recompra de acciones propias por hasta 1.000 millones USD. No obstante, se trata de un programa a discreción de de la compañía, donde parece que tratarán de aprovechar los momentos en los que consideren que el precio de la acción es bajo.

CrowdStrike es una compañía para la que se descuenta un fuerte crecimiento, por lo que cualquier dato o métrica que empeore las expectativas puede provocar caídas significativas en la cotización.

La empresa se enfrenta a riesgos legales por demandas derivadas del incidente del 19 de julio de 2024, cuando lanzó una actualización que provocó un fallo en Windows, lo que produjo una caída global de los sistemas informáticos, incluidos los de infraestructuras críticas como aeropuertos, hospitales, banca, etc.

Otro riesgo es la fuerte competencia en el sector de la ciberseguridad, donde también operan Palo Alto o Fortinet, entre muchas otras.

Análisis fundamental

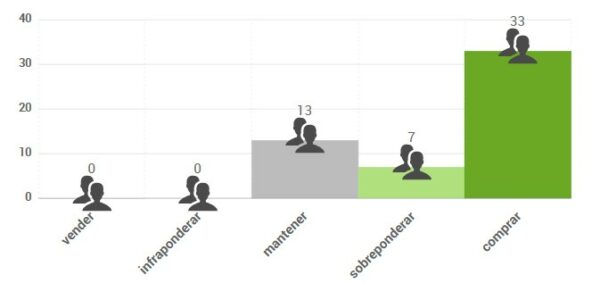

Según el consenso de analistas que recoge FactSet, el potencial de revalorización estaría agotado y el precio objetivo promedio antes de presentar sus resultados se situaba en 429$. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

El valor cotiza dentro de un amplísimo canal alcista de largo plazo. En la sesión de ayer (03/06/2025) hizo nuevos máximos históricos antes de presentar resultados, llegando a superar el techo del canal. La caída tras la presentación confirma una fuerte resistencia en esa zona y es probable que dé lugar a un proceso de corrección o consolidación dentro del canal alcista.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.