Desde hace unos meses se ha intensificado el debate sobre la cantidad de impuestos que se pagan en España. En los diversos procesos electorales que se han vivido últimamente en nuestro país, uno de los temas estrella son los impuestos. ¿Se pagan muchos? ¿Se pagan pocos? ¿Deberían subir o sería mejor bajarlos? ¿Cómo se reparte el esfuerzo fiscal en España? ¿Realmente, pagamos menos que los países de nuestro entorno? ¿Cómo se reparte el esfuerzo fiscal en España? ¿Quién aporta más?

Presión fiscal y esfuerzo fiscal

Uno de los primeros matices que hay que establecer es la diferencia entre la presión fiscal y el esfuerzo fiscal. A menudo, se señala que nuestro país es uno de los que menos recauda en relación a su PIB, que es lo que mide la presión fiscal.

Así, en España la presión fiscal se sitúa alrededor del 34%, bastante alejada del 46% de Francia, o del 41% de media en la Eurozona. Entonces, ¿se recauda poco en nuestro país? ¿Hay margen para subir más los impuestos?

La respuesta está en el otro concepto, el esfuerzo fiscal, también llamado índice de Frank, en honor a su creador, el economista estadounidense Henry J. Frank. No sólo hay que tener en cuenta cuál es el porcentaje de recaudación respecto al PIB, sino que hay que relacionarlo con la renta per cápita. ¿Por qué? Porque no supone el mismo esfuerzo para un contribuyente pagar el 40% cuando se ganan, por ejemplo, 60.000 euros al año, que cuando se ganan 20.000.

El esfuerzo fiscal se calcula como la presión fiscal/renta per cápita. Y en esta clasificación, España ya no está en la cola de la Eurozona, sino que se sitúa en niveles equiparables o superiores a los de otros países que más recaudan en relación a su PIB, pero que poseen rentas per cápita claramente superiores, como Alemania, Austria o Suecia.

Un ejemplo claro se puede ver comparando Noruega y España. La presión fiscal (recaudación fiscal respecto al PIB) en el país escandinavo fue en 2017 del 38,9%, frente al 34,2% español. Sin embargo, el esfuerzo fiscal fue en España de 0,14, mientras que en Noruega sólo fue de 0,06, es decir, menos de la mitad. Y es que la renta per cápita del país nórdico roza los 70.000, por los 25.000 en España.

Como muestra, el día de la liberación fiscal en España se sitúa a finales de junio. Es decir, que teniendo en cuenta todos los impuestos que pagamos y las cotizaciones a la Seguridad Social, nos pasamos 178 días, prácticamente medio año, trabajando para Hacienda. Esta cifra varía según comunidades autónomas, ya que en algunas hay más impuestos (en Cataluña, por ejemplo, se alcanza la liberación fiscal una semana después) y por tramos de edad, de manera que, por ejemplo, los mayores de 55 años tardan más que los jóvenes (porque, de media, cobran más).

Fraude fiscal

Otra cuestión importante es el volumen de fraude fiscal en España. Nuestro país ha liderado durante años la circulación de billetes de 500 euros, con aproximadamente una cuarta parte del volumen total de la eurozona. Se estima que la economía sumergida en España podría rondar el 20% del PIB, lo que implicaría una menor recaudación fiscal de entre 40.000 y 80.000 millones de euros.

A pesar de los esfuerzos y de la modernización de la Agencia Tributaria, todavía hay un gran volumen de ingresos que se escapa. Por ejemplo, la recaudación por IVA ronda el 5% del PIB mientras que la media europea es del 7%, siendo los tipos aplicados similares, aunque también influye el gran número de productos con tipos reducidos o súper reducidos.

Impuestos directos vs impuestos indirectos

Además de lo que se recauda en total, es importante ver cómo se recauda. Según el artículo 31 de la Constitución, todo el mundo debe contribuir “de acuerdo con su capacidad económica mediante un sistema tributario justo inspirado en los principios de igualdad y progresividad”. Por eso, se suele hablar de que los impuestos progresivos, como el IRPF, son más justos y adaptados a este patrón, mientras que los impuestos indirectos, como el IVA, son más injustos, ya que se pagan igual, independientemente de la capacidad económica de cada uno.

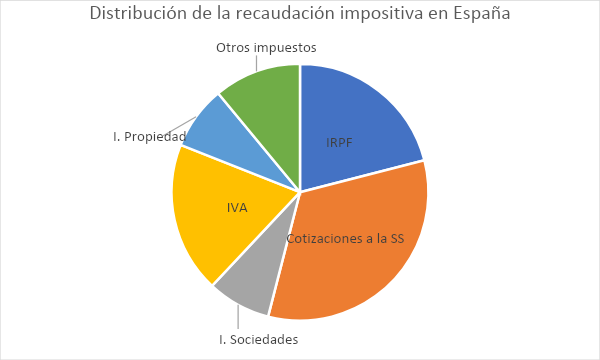

El Impuesto sobre la Renta de las Personas Físicas continúa siendo una de las principales fuentes de ingresos del Estado, con un 21% de la recaudación. Sólo es superado por el 33% que se recauda a través de las cotizaciones a la Seguridad Social. Por su parte, la recaudación por Impuesto de Sociedades ronda el 7-8% del total, el IVA el 19%, y el resto de los ingresos proceden fundamentalmente de los impuestos a la propiedad (7-8%) y otro 11%, de otros impuestos.

IRPF, quién paga

Como se suele decir, lo más fácil de recaudar son los impuestos en la nómina. El trabajador cobra su sueldo ya descontado el IRPF que previamente se ha calculado que le corresponde: es sencillo de ingresar y hay poca escapatoria. Por eso, el Impuesto sobre la Renta tiene una gran capacidad para recaudar en cualquier tipo de situación, incluso en años de crisis.

El IRPF tiene varios tramos, de manera que se va pagando un impuesto más alto conforme se salta de tramo. Según las estadísticas presentadas por la Agencia Tributaria, el 40% de los contribuyentes con menos ingresos aportaron apenas un 1% de la recaudación, mientras que los que sobrepasan los 30.000 euros de ingresos, aunque son solo el 20% de los declarantes, aportan casi tres cuartas partes de lo recaudado por este impuesto.

Por su parte, algunos consideran que los impuestos al capital también tributan poco, ya que las plusvalías en la compraventa de acciones y otros elementos patrimoniales, y los dividendos que se perciben tributan desde un 19% hasta un máximo de un 23%, dependiendo de los importes.

Aunque, por otro lado, también hay que tener en cuenta que el dinero invertido ya es un dinero por el que se han pagado los correspondientes impuestos al obtenerlo, y que, si se gravasen en exceso este tipo de rendimientos, se estaría penalizando el ahorro, cuestión que, por el contrario, quizás debería ser más potenciada por la legislación.