La inflación se ha disparado desde 2021 y previsiblemente las tensiones inflacionistas se acelerarán ante la guerra de Ucrania . En la cesta de la compra o en el coste de la energía ya se nota que el dinero «llega a menos» pero, ¿cómo afecta la inflación a nuestro dinero?

El mismo dinero vale menos

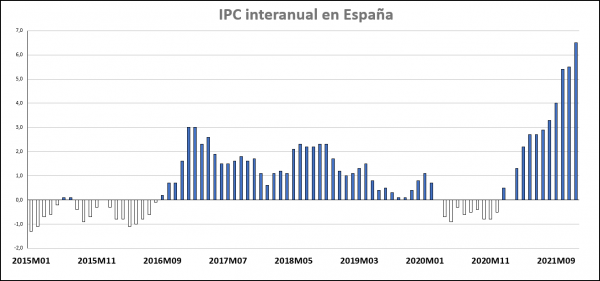

En ocasiones se define a la inflación como el «ladrón invisible»: aunque aparentemente tengamos el mismo dinero, o incluso más, hemos perdido poder adquisitivo. A modo de ejemplo, la subida del SMI desde 965 euros hasta 1.000, supone un alza del 3,6%, mientras que la tasa de inflación interanual cerró el 2021 en el 6,5%, según los datos del INE, lo que supone que aun cobrando más, los trabajadores que perciben esta remuneración podrán adquirir menos cosas.

El impacto de la inflación varía en función del nivel de renta

A menor nivel de renta, mayor es el consumo de elementos básicos (comida, energía…) respecto al total del dinero disponible, por lo que la inflación afecta más a las rentas bajas.

Observando el indicador de la inflación subyacente, aquella que no tiene en cuenta los alimentos no elaborados ni las energías, el indicador adelantado por el INE para 2021 la sitúa en un 2,1%, lo que implica que las subidas de estos elementos han sido muy superiores: la electricidad ha terminado costando un 72% más que en 2020, gases como el propano y el butano, un 33%, la gasolina un 24% por encima, y alimentos como el aceite de oliva, la pasta o la carne superan alzas del 15%.

Impacto de la inflación sobre el IRPF

La escalada de precios y salarios en paralelo puede no resultar neutral si los impuestos no se adaptan a los cambios. Imaginemos que una persona cobra un salario de 20.000 euros, por los que paga un 11,77% de IRPF, es decir, 2.354 euros.

Supongamos que le suben el sueldo un 6,5%, de acuerdo a la inflación anual, pasando a cobrar 21.300, con lo cual, a esos efectos, estaría igual. Sin embargo, si el IRPF no se deflacta (es decir, no se adapta a la inflación), pagará más: pasará a un tipo del 12,43%, pagando 2.647 euros, es decir, 293 euros por encima en este ejemplo.

Perjuicio para los ahorradores

Si los precios suben, el dinero está perdiendo valor. Muchas personas todavía se acuerdan de que realizaban la compra de la semana con 5.000 pesetas, que al cambio son unos 30 euros, una cifra claramente insuficiente hoy en día. Pero sin ir tan atrás en el tiempo, es evidente que tener dinero parado, sin obtener ninguna rentabilidad, supone en épocas inflacionarias estar perdiendo parte de su valor: no cunden tanto 1.000 euros ahora como hace 5 años.

Cambios en los tipos de interés

El alza persistente de los precios puede conllevar futuras subidas de los tipos de interés, y es que cabe recordar que el objetivo del Banco Central Europeo es mantener el nivel de inflación a medio plazo en el entorno del 2%; por ello, la presidenta del BCE, Christine Lagarde, no ha descartado posibles futuras subidas de tipos de interés ya para 2022.

Las subidas de los tipos pueden afectar en varias facetas: por un lado, pueden propiciar con bastante probabilidad subidas del euríbor, lo que ocasionaría un encarecimiento de las hipotecas a tipo variable, que son las suscritas mayoritariamente en España; por otro, puede suponer una mejora de la remuneración de los depósitos bancarios y otras formas de ahorro e inversión similares; y puede conllevar un trasvase de la renta variable a la fija, al aumentar la rentabilidad de ésta.