COLONIAL (BME; COL; ES0139140174) es una SOCIMI cotizada en la bolsa española, líder en el mercado de oficinas prime en Europa. Está presente en las principales zonas de negocio de Barcelona, Madrid y París con una cartera de oficinas prime que suma más de 1 millón de m2 y cuenta con un valor de mercado de más de 11.000 millones EUR.

Resultados 9M 2024

En la tarde de ayer (14/11/2024), Inmobiliaria Colonial presentó los resultados de los 9 primeros meses de 2024, tras la propuesta anunciada por el Gobierno para eliminar el régimen fiscal favorable de las Socimis.

Colonial obtuvo un beneficio neto de 156 millones EUR (vs las pérdidas de -299 millones en el mismo periodo del año anterior). El beneficio neto recurrente es de 147 millones (+15% interanual), mientras el beneficio por acción (BPA) recurrente se sitúa en 0,259 € (+9%).

Los ingresos de Colonial en el periodo han sido de 293 millones, con un incremento del 5% en términos absolutos y del 6% like-for-like (en términos comparables). La ocupación se mantiene en niveles elevados (96%) y destaca la ocupación del 100% en la cartera de inmuebles de París. Su posicionamiento prime ha permitido a la empresa un incremento de las rentas firmadas del 8% en superficies realquiladas.

Colonial ha firmado en 2024 contratos por 112.734 m2, (43 millones EUR de ingresos anualizados), de los que el 63% corresponde a Madrid y Barcelona y el 37% a París. Los aumentos de rentas han permitido compensar el impacto de la pérdida de rentas de los inmuebles desinvertidos en 2023 y 2024.

La deuda financiera neta ha disminuido en 450 millones EUR, hasta los 4.414 millones EUR. El coste financiero de la deuda es del 1,72%, cubierta en su totalidad a tipo fijo. Moody’s elevó en septiembre el rating de su deuda a Baa1 con perspectiva estable, mientras se mantiene en BBB+ por parte de Standard & Poor’s, con perspectiva estable. La liquidez se ha incrementado en 541 millones, hasta los 3.443 millones EUR.

El control de los gastos financieros y la gestión eficiente de los gastos operativos, junto con un incremento del EBITDA, han permitido a Colonial incrementar su resultado recurrente en un 15%.

La empresa ha destacado que los resultados siguen reflejando el incremento de ingresos y beneficios, gracias a la elevada ocupación y a la capacidad de su oferta prime para establecer las máximas rentas del mercado, tanto en renovaciones como en nuevos proyectos.

Juan José Bruguera, presidente de la compañía, indicó que este crecimiento de los ingresos les va a permitir batir su objetivo de BPA para el ejercicio en curso.

El Gobierno de España ha propuesto recientemente la eliminación del régimen fiscal de las Socimis (Sociedades anónimas cotizadas de inversión en el mercado inmobiliario), que disfrutan actualmente un tipo del 1% en el impuesto de sociedades a cambio de distribuir el 80% del beneficio en forma de dividendo. Esto supondría, para este tipo de empresas, pasar a tributar por el gravamen general del 25% en el impuesto de sociedades.

Tras el anuncio, tanto Colonial como otras Socimis cayeron con fuerza en bolsa. Los responsables de Colonial han señalado que el impacto para su empresa sería de entre el 1% y el 2% de los ingresos por acción. Según los responsables de la empresa, el tipo efectivo que pagaría Colonial por sociedades, a un tipo general del 25%, sería del 18,75%, dado que dispone de crédito fiscal. Además, está por ver cómo se desarrolla finalmente este cambio, ya que existe la posibilidad de que finalmente no afecte a los alquileres de oficinas, negocio de Colonial, por lo que en ese caso podría no suponer un incremento de la carga fiscal.

Análisis fundamental

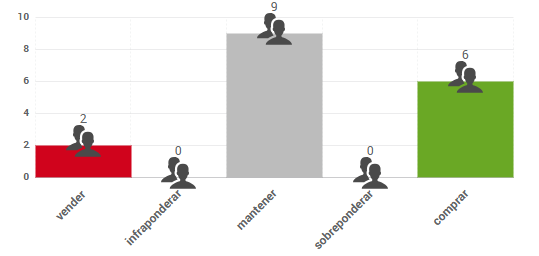

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 6,77€, lo que supondría un potencial de revalorización del 22%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Colonial cotiza dentro de un rango lateral, entre 4,67 – 6,45 aproximadamente. El RSI ha mostrado niveles de sobreventa en los últimos días. La fuerte subida de hoy podría apoyar un cambio en la tendencia de corto plazo (actualmente bajista), aunque su cotización estará muy influenciada por las noticias que vayamos conociendo sobre un posible cambio en el régimen fiscal de las Socimis. El primer objetivo alcista estaría en 6,45 y sus posibles soportes en 4,89, 4,67 y 4,15. A continuación se muestra el gráfico ajustado por dividendos a cierre del 14/11/2024.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.