El balance de situación de una empresa es una foto fija de su estado financiero. Nos permite ver cómo se interrelacionan los elementos de su activo, de su pasivo y su patrimonio. Esta visión de conjunto tan acertada es trasladable al ámbito doméstico, para comprender mejor que nunca, cómo está la economía de casa. Algo así como un análisis fundamental de la empresa que más nos interesa: el hogar.

Análisis fundamental doméstico

A la hora de confeccionar una cartera de inversión los inversores nos guiamos por análisis técnicos y fundamentales. En pocas palabras, el técnico estudia la tendencia de una acción a través de gráficos y ratios, mientras que el fundamental justifica su precio en los datos económicos y financieros de la compañía.

En el análisis fundamental se analizan los estados financieros, tanto de la empresa en la se está valorando si sería interesante para invertir, como en las de su sector. Y para realizar este análisis el documento base, el primero y más importante que se estudia, es el balance de situación, pues refleja de una vez la situación patrimonial de la compañía y la relación entre sus componentes: activo, pasivo y patrimonio neto. Esta foto de grupo va cambiando hasta que se cierra el ejercicio contable, normalmente el 31 de diciembre.

Si para invertir resulta necesario conocer el balance de situación, la misma idea trasladada al ámbito doméstico puede ser muy útil para tomar decisiones económicas en casa de forma más acertada.

El flujo de dinero que sale y entra de las cuentas familiares debería ser consistente con un presupuesto familiar. De lo contrario, si ingresar y gastar se convirtiese en una rutina, sin control, es más que probable que en algún momento futuro lleguen los aprietos económicos a casa.

Pues para elaborar ese presupuesto, el punto de partida debería ser un balance familiar. No tiene por qué seguir reglas contables, ni el orden del clásico balance de una empresa. Simplemente ser un resumen práctico, una radiografía de las cuentas y el patrimonio de la familia para comprender de un vistazo de dónde está nuestro dinero y de dónde ha salido.

Balance familiar: las cuentas de casa de un vistazo

Que nadie se asuste antes de ponerse a elaborar su balance familiar. El nombre puede parecer más desafiante de lo que realmente es. Ahora abrimos un Excel y vamos a verlo con detalle. Es sencillo, tan solo se trata de hacer algunas sumas y colocar el resultado en su lugar correspondiente, como en el siguiente ejemplo.

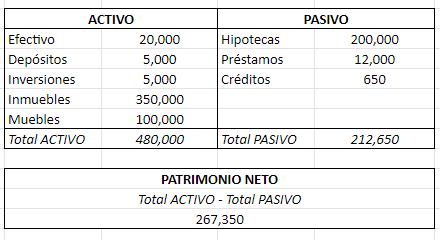

Balance familiar: Activo

Incluye el valor actualizado de todos los activos que tenemos en la familia. Es importante que sea un valor actualizado, es decir, de forma aproximada, cuánto vale en euros todo lo que tenemos. El efectivo y los depósitos ya están expresados en euros, pero los bienes muebles e inmuebles es probable cambien de valor con el paso de los años. Por razones de operatividad, pondremos solo su valor aproximado en el momento en que se elabora el balance familiar.

Efectivo no son solo monedas y billetes, sino también el saldo de las cuentas bancarias a la vista: lo que se puede convertir en líquido rápidamente.

Inversiones incluye fondos de inversión, acciones, renta fija, planes de pensiones, etc. Aquellos activos que no son directamente convertibles en efectivo, o puede implicar pérdida de parte de su valor si es necesario que se disponga de ellos rápidamente.

Inmuebles: vivienda, segunda residencia, garajes, locales, oficinas…Muebles: joyas, mobiliario, dispositivos electrónicos, vehículos…

Balance familiar: Pasivo

En el pasivo están las deudas. Los préstamos que hemos necesitado para financiar alguna actividad de la familia o para destinar a adquirir alguno de los elementos del activo. Se incluye solo el dinero que falta por devolver.

Hipotecas, préstamos (personales, para adquirir un coche, reformas, etc.) y créditos, a los que se recurre regularmente por comodidad para agruparlos mensualmente, o puntualmente para solventar una pequeña situación de falta de liquidez.

Balance familiar: Patrimonio neto

Para conseguir el dato de este apartado se resta el total del Activo y el total del Pasivo. El resultado debería ser positivo, lo que indicaría que los ingresos de la familia son suficientes para cubrir los gastos necesarios para mantener el ritmo de vida de casa y cumplir con el pago de las deudas.

Un patrimonio negativo sería la situación a evitar. No indica quiebra, pero sí una situación complicada, de excesivo endeudamiento. Habría que tomar cartas en el asunto cuanto antes.

Cuenta de resultados: ¿pérdidas o ganancias?

Se podría decir que el balance está vivo durante todo el año. Ocurre como con la cinta de una película: cada fotograma contiene todos los elementos financieros (activo, pasivo y patrimonio). Pero la película avanza constantemente y en cuanto hay un movimiento se pasa al siguiente fotograma.

Transcurrido un año completo, otra buena forma de evaluar el desempeño de nuestra planificación financiera en casa podría ser el equivalente a la cuenta de resultados de una empresa.

La cuenta de resultados (cuenta de pérdidas y ganancias) concentra en un mismo documento la totalidad de gastos e ingresos del ejercicio contable. Al restar los gastos de los ingresos se obtiene como resultado el beneficio o la pérdida del ejercicio.

Es muy útil trasladarlo al ámbito doméstico, no solo para medir lo bien que hemos organizado nuestras cuentas, sino también para analizar a qué se debe ese resultado positivo o negativo, pues permite comprender de un vistazo cuánto hemos ingresado y en qué hemos gastado durante el año.

¿Por qué conviene hacer un balance familiar en casa?

Tener un presupuesto familiar es indiscutiblemente necesario. Pero para aproximar a qué se debe ajustar éste, es muy importante conocer la situación de partida. Para ello, el balance aporta toda la información necesaria, como una herramienta de medición sencilla y eficiente.

Es muy útil para cualquier planificación financiera, porque para caminar por la senda que nos lleve a lograr nuestros objetivos a medio y largo plazo es fundamental detectar en qué punto inicial nos encontramos, antes de preguntarnos: cuánto tengo, cuánto tengo que pagar, cuánto necesitaremos en el futuro, cuánto necesito ahorrar, cómo lo ahorro o en qué lo invierto…De nada sirve fijar unos objetivos inalcanzables. Primero de todo, hay que ser consciente del punto de partida para, desde ahí, ajustados a una realidad económica actualizada, trazar las líneas maestras de nuestra planificación financiera, donde la ayuda de un experto siempre será muy valorada.

¿Cuándo hacer el balance?

El balance familiar además, resulta útil para cuantificar la evolución en el tiempo. Es decir, comparando balance a balance, se puede evaluar el progreso hacia la consecución de nuestros objetivos.

Sería recomendable mantener ese Excel actualizado: mes a mes, y al menos, año a año. Para ello, lógicamente es necesario realizar aproximaciones y recurrir a extractos bancarios. Aunque, no deberíamos posponer su realización por tratar de ser demasiado exactos en su cálculo. Mejor plantearlo como una actividad más, sin agobios, incluso como un pequeño hobby para evaluar cómo va la economía en casa.

La operativa con productos cotizados está dirigida a inversores que deben tener experiencia y conocimientos financieros suficientes para invertir en ellos. La inversión en estos productos requiere una vigilancia constante de la posición ya que comportan un alto riesgo y se puede perder el 100% del capital invertido. Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión. Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad. Rentabilidades pasadas no garantizan rentabilidades futuras. Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank.