En su momento hablamos del contango y de sus efectos en los mercados en general, y en particular sobre derivados y materias primas. Hoy vamos a hablar del efecto contrario, conocido como backwardation.

¿Qué es backwardation?

Se entiende que un mercado o un activo en particular se encuentran en backwardation, cuando el precio de los futuros cotiza a niveles inferiores al precio de dicho activo o mercado al contado. Si lo graficamos, la pendiente que va del precio contado al futuro es negativa, tiende a bajar. Como se trata de una situación del mercado en la que los demandantes del producto lo quieren tener lo antes posible, los futuros son más baratos cuanto más lejana sea la fecha de entrega.

Roll yield

El roll yield es la pérdida o ganancia que proviene de la renovación de los contratos de futuros que el inversor tenga abiertos, es decir, del paso de un vencimiento a otro posterior.

Al contrario que en Contango, ahora juega a nuestro favor. En mercados en backwardation, el roll yield es positivo, ya que vendemos más caro el futuro con vencimiento más cercano para comprar más barato el futuro con vencimiento más lejano a la fecha de entrega.

Situaciones habituales en que se produce

Hay diversas situaciones en los productos derivados que pueden generar que el mercado entre en backwardation:

- Situación de escasez, por ejemplo si se prevé una mala cosecha o caída en la producción, de forma que los compradores quieren comprar el producto hoy, no mañana.

- Crisis de confianza: los inversores prefieren tener un activo físico en cartera (el ejemplo clásico es el oro o los metales preciosos), antes que disponer de activos financieros.

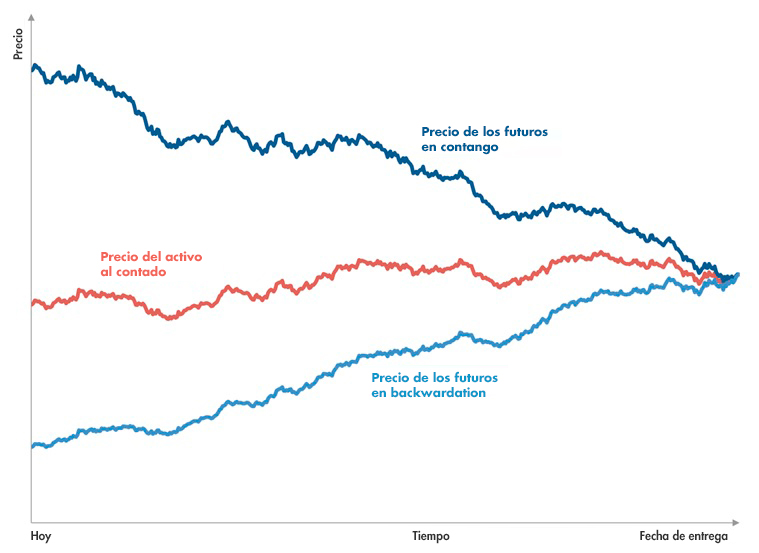

Una imagen vale más que mil palabras

La mejor forma de ver si un activo o mercado se encuentra en contango o en backwardation es ver el gráfico del precio de los diferentes futuros. Vemos un ejemplo:

Visualmente es muy fácil de determinar. Para obtener el dato debemos consultar el precio spot y de los futuros en los diferentes mercados. Por ejemplo, el mayor mercado del mundo para derivados agrícolas es el de Chicago.