En los últimos años la industria de la inversión gestionada ha experimentado un auténtico boom en el incremento de sus volúmenes de negociación. Esto es aplicable tanto a planes de pensiones y fondos de inversión, como a los más recientes ETF .Vamos a poner la lupa en los primeros.

Evolución de los planes de pensiones

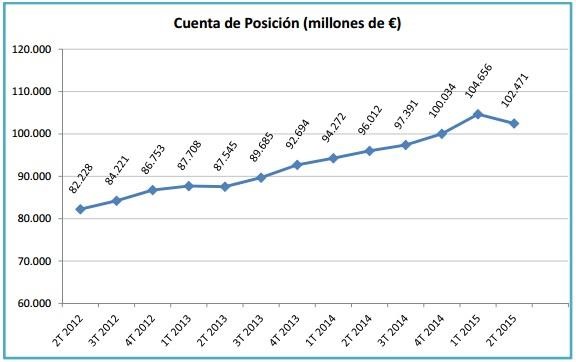

En el siguiente gráfico podemos observar la evolución del patrimonio gestionado en los planes de pensiones desde el año 2008:

Podemos ver que entre 2009 y 2011, en plena crisis, se redujo el patrimonio gestionado, debido a menores aportaciones y mayores movilizaciones. En cambio, desde ese momento se ha producido un incremento del 20% en los siguientes 3 años.

Si vemos la evolución desde mediados de 2012 hasta el 2T 2015, se observa una primera bajada en el 2T 2015, aunque la tendencia creciente parece estable.

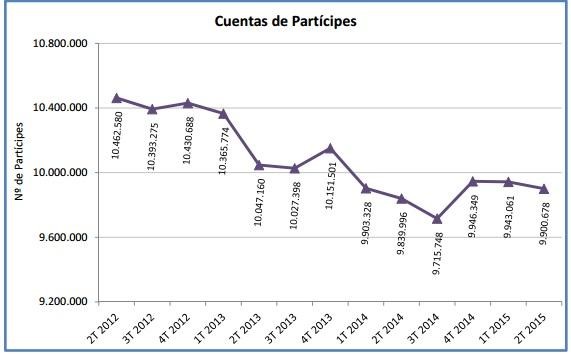

Lo que se reduce, en cambio, son las personas que tienen planes de pensiones desde el año 2012.

- El progresivo envejecimiento de la población, con una doble visión:

- Menos incorporaciones al mercado de trabajo, lo que provoca que haya menos gente activa y con posibilidad de contratar planes de pensiones.

- Más jubilados, que por tanto han movilizado los planes que tenían contratados.

- Incremento del paro, por tanto hay más movilizaciones de los planes de pensiones debido a que es una de las causas que permiten su rescate (paro de larga duración o la propia jubilación).

Tipo de inversión

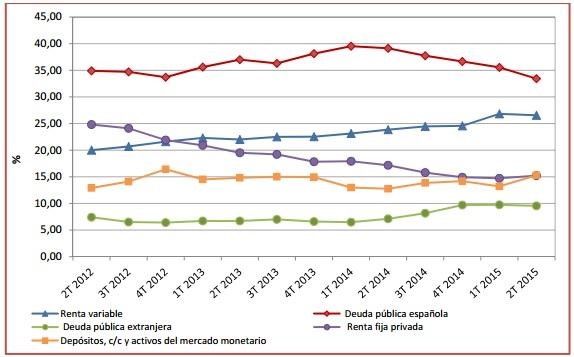

Respecto a las tipologías de planes de pensiones y su evolución en el tiempo, veamos las proporciones de los mismos en 2012 y en 2015:

Hay notables diferencias en este período:

- Disminución del peso de renta fija privada, que ha bajado casi un 50% respecto 2012.

- Incremento de la renta variable, aunque menor de la que se podría esperar.

Considerando la evolución de los tipos de interés y de los mercados bursátiles, es normal que los planes de pensiones hayan tendido a drenar parte de sus recursos de la renta fija a la renta variable, siguiendo la tendencia de todos los inversores.

Rentabilidad

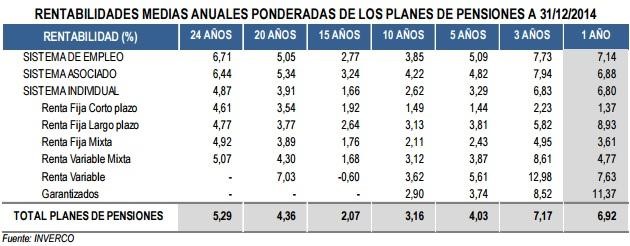

Lógicamente, dentro de la gama de planes de pensiones tenemos muchas tipologías; no tantas como en fondos de inversión, pero sí suficientes para marcar un perfil inversor en función de qué producto escojamos. Analicemos las rentabilidades históricas a largo plazo:

Observamos que a largo plazo lo más interesante sería la renta variable, y que los sistemas de empleo tienen una rentabilidad normalmente superior a los sistemas individuales.

¿Cuál es el motivo? Las comisiones. En general, los sistemas de empleo están exentos de comisiones o son mucho más bajas que en los planes de pensiones, que se contratan de forma individual, motivo por el cual a largo plazo los primeros tienen menos costes asociados.

Causas del incremento del patrimonio gestionado

En el caso concreto de los planes de inversión, este incremento obedece a diferentes motivos. Destacamos algunos motivos de este incremento:

- Sostenibilidad del sistema público: seguramente sea el principal motivo, y es que no dejan de llegar mensajes aconsejando potenciar los planes de pensiones individuales, debido a las dudas sobre el sistema público de pensiones. Por ello, la gente que tiene capacidad de ahorro incrementa sus aportaciones en muchos casos.

- Beneficio fiscal: Pese a que en la última reforma fiscal se esperaba que se extendieran ventajas fiscales en el ahorro a largo plazo sobre otros productos, únicamente aparecieron los planes de ahorro. Sin embargo, los planes de pensiones siguen siendo el producto fiscalmente más beneficioso por excelencia.

- Tipos de interés: En entornos de tipos de interés negativos, la gente que solía contratar depósitos a plazo 100% seguros ha migrado hacia otros productos, y los planes de pensiones son un potencial receptor de estos fondos provenientes del ahorro a plazo clásico.

- Incremento del ahorro: En momentos de dificultad económica se suele reducir el consumo e incrementar la tasa de ahorro, y este incremento de ahorro beneficia tanto a los productos que disponen de liquidez a corto plazo como a los enfocados al largo plazo.

En definitiva, el patrimonio gestionado por los planes de pensiones se ha incrementado significativamente desde el inicio de la crisis debido a las causas expuestas. Además, la coyuntura económica y de tipos de interés ha modificado los tipos de productos escogidos y los hábitos de ahorro.