Datos macroeconómicos a destacar

Europa

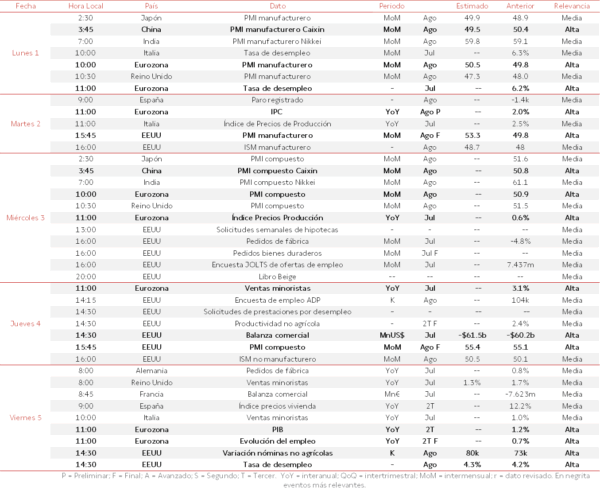

En el comienzo de la semana destacará la publicación de la tasa de desempleo de la Eurozona de julio, tras haberse mantenido sin cambios en un 6,2% de la población activa en junio. Paralelamente, se publicarán los datos de PMIs manufactureros de agosto en la Eurozona y Reino Unido, tras situarse terreno de contracción en julio en ambos casos. Por su parte, en Italia se conocerá la tasa de desempleo de julio. Al día siguiente, la atención se centrará en la tasa de inflación preliminar de agosto en el bloque monetario europeo (vs.2,0% interanual en julio). Por su parte, en España se publicará el paro registrado en agosto, y en Italia será relevante la evolución en julio del índice de precios de producción, que registró un aumento de un 2,5% interanual en el mes anterior.

A mitad de semana, el foco de atención se situará en los PMIs compuestos de la Eurozona y Reino Unido de agosto. Paralelamente, en el bloque monetario europeo se publicará el índice de precios de producción de julio, después de registrar un incremento de un 0,6% interanual en junio. Por su parte, el jueves 4, la atención se centrará en la evolución de las ventas minoristas en julio, que registraron un incremento de un 3,1% interanual en junio.

Para terminar la semana, destacarán la evolución del PIB de la Eurozona en el 2T 2025 (vs. 1,2% interanual entre enero y marzo), y la evolución del empleo en el bloque monetario europeo entre los meses de abril y junio, después de incrementarse un 0,7% en el 1T del año. Paralelamente, se publicará el dato de ventas minoristas de julio en Reino Unido e Italia, así como los pedidos de fábrica de julio en Alemania y la balanza comercial de Francia en julio, que contabilizó un déficit de 7.623 millones de euros el mes anterior. Por su parte, en España será relevante el índice de precios de la vivienda del 2T, que registró un acusado incremento de un 12,2% en el trimestre anterior.

En el ámbito empresarial, destacarán la presentación de resultados de eDreams ODIGEO, InPost, Helvetia Holding, M&G, Swiss Life Holding, AmRest Holdings y CVC Capital Partners, entre otros.

EEUU

El comienzo de la semana estará marcado por la ausencia de publicaciones de datos macroeconómicos relevantes, ya que habrá que esperar al martes 2, para conocer la lectura del PMI y del ISM manufacturero de agosto. En este sentido, el consenso del mercado prevé que alcancen 53,3 y 48,7 puntos, respectivamente. Por su parte, el miércoles serán relevantes la evolución de los pedidos de fábrica en julio, así como la encuesta JOLTS de ofertas de empleo de julio. Paralelamente, se publicarán los datos de pedidos de bienes duraderos y las solicitudes semanales de hipotecas.

El jueves 4, destacará la balanza comercial de julio y el PMI compuesto de agosto. Además, destacará la encuesta de empleo ADP de agosto y el ISM no manufacturero de agosto. Paralelamente, se conocerán el número de solicitudes semanales de prestaciones por desempleo y el nivel de productividad no agrícola entre los meses de abril y junio. Para terminar la semana, la atención se centrará en la variación de las nóminas no agrícolas y la tasa de desempleo en agosto.

En el ámbito empresarial, será relevante la presentación de resultados de Dollar Tree, Hewlett Packard Enterprise, Salesforce y Broadcom, entre otros.

Región Asia-Pacífico

Entre las referencias macroeconómicas protagonistas de la próxima semana en la región Asia-Pacífico destacarán en China, Japón e India, la evolución de los PMIs manufactureros y compuestos en el mes de agosto.

Agenda macroeconómica

Agenda empresarial

En el siguiente enlace está disponible la agenda económico semanal en formato PDF

Sin perjuicio de que la información contenida en el presente artículo, o en los documentos que en su caso se adjunten, haya sido obtenida, o esté basada en fuentes de información fiables a nuestro juicio, Singular Bank, S.A.U. (“Singular Bank”) no garantiza la exactitud de la información contenida en el presente documento. Asimismo, no constituye una oferta o recomendación.