Actividades de Construcción y Servicios (BME, ACS, ES0167050915) es uno de los mayores grupos de construcción y servicios del mundo, con una fuerte presencia internacional y negocios diversificados, presente en sectores clave como la obra civil, la edificación, las autopistas de peaje, y más recientemente, los centros de datos y las infraestructuras digitales. El grupo cuenta con numerosas empresas, entre las que se encuentran Dragados, Hochtief, CIMIC, Turner, Iridium o Abertis.

Resultados 1T 2025

ACS presentó ayer sus resultados del 1T 2025, trimestre en el que obtuvo un beneficio neto atribuible de 191 millones EUR (+8% interanual), en línea con las estimaciones del consenso de mercado. El BPA (beneficio por acción) del trimestre creció un 9,4% hasta los 0,75 €.

Logró unas ventas de 11.790 millones EUR, lo que significa una mejora del 35,4% interanual, impulsadas por el buen desempeño de todas las divisiones y por el dinamismo en sectores como centros de datos, salud y educación. Por geografías, el 61% de las ventas proviene de América del Norte, 23% de Asia Pacífico y 15% de Europa.

El EBITDA se situó en 699 millones EUR, un 51,7% más, superando en un 13% las previsiones del consenso, mientras que el EBIT creció un 43,9% hasta los 470 millones EUR.

Ha destacado especialmente la división de Ingeniería y Construcción, cuyo EBITDA superó en un 17% al consenso. El beneficio neto ordinario atribuible de esta división creció el 40,7% interanual hasta los 50 millones EUR.

Por su parte, el segmento de soluciones integrales logra un beneficio de 149 millones EUR (+40,7% interanual), donde destaca la contribución de Turner, filial que opera principalmente en EEUU, dedicada a la construcción de infraestructuras complejas para sectores como educación, salud, industria farmacéutica, transporte o centros de datos, cuyo beneficio neto creció un 72,2% hasta los 100 millones.

Por el lado negativo, dentro de la división de Infraestructuras, Abertis obtuvo un beneficio neto un 26,8% inferior al cosechado en el 1T 2024, impactada por la nueva regulación fiscal en Francia y el calendario, ya que la Semana Santa se incluye este año en el 2T.

El flujo de caja operativo fue bueno, aunque el flujo de caja ajustado excluyendo Hochtief se vio impactado negativamente por factores de capital circulante. La contratación también fue positiva: el volumen de pedidos de Dragados ascendió a 2.200 millones EUR, un 18% por encima de la media de los últimos cuatro trimestres.

La cartera total de proyectos de ACS superó los 90.807 millones de euros, un 16,5% más que en el primer trimestre de 2024, impulsada por adjudicaciones superiores a los 15.000 millones de euros. Turner, en particular, alcanzó una cartera de proyectos por encima de los 33.000 millones de euros, la mayor de su historia.

La Deuda Neta aumenta en 1.222 millones EUR hasta los 2.847 millones, debido a la consolidación de la deuda neta de Thiess.

El Grupo destinó 436 millones EUR a la compra de Dornan, especializada en mecánica, electricidad, sistemas de instrumentación e ingeniería, a través de Turner. Además, se realizaron inversiones por 187 millones en centros de datos y otras adquisiciones estratégicas.

ACS es un líder global en el sector de la construcción de infraestructuras. Tras varios años de desinversiones, está en condiciones de afrontar este nuevo ciclo de crecimiento apoyado en la actividad de construcción de infraestructuras de alto valor añadido a través de Turner, cuyo plan de negocio prevé un crecimiento importante en los próximos años en la construcción de centros de datos o infraestructuras de transición energética, entre otras.

Análisis fundamental

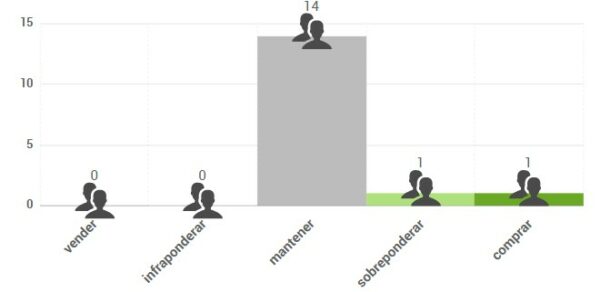

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 51,57 €, lo que supondría que el potencial de revalorización está agotado, según los datos del consenso. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

ACS cotiza en un canal alcista de largo plazo. La reciente corrección, en el contexto de fuerte volatilidad tras el Liberation Day, llevó al valor a cotizar por debajo del suelo del canal, rebotando intradía sobre el soporte de la zona de 41. Tras este hecho, rebotó con fuerza y actualmente cotiza en la zona del techo del canal, que podría actuar como resistencia. Tiene soportes en la parte media del canal, en la media de 200 sesiones y en el suelo del canal alcista.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.